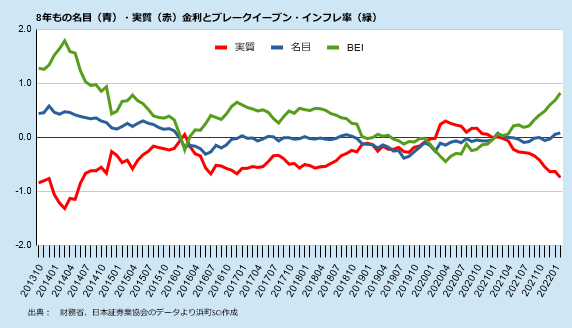

【グラフ】円債市場が織り込む期待インフレ率

長らく触れてこなかったが、久しぶりに円債利回りについて紹介しておこう。

下グラフは8年債の名目利回り・実質利回りとブレークイーブン・インフレ率(BEI)を計算したものだ。

日本の物価連動債にはフロアがついているので絶対水準を厳密に議論するのにはあまり意味がない。

さりとて、相対的な変化にはそれなりの意味があろう。

市場による期待インフレの実測値であるBEIは2月末で0.8%ほど。

最近では、これは異次元緩和を打ち出し市場期待を煽った頃以来の高さだ。

今回、意図してインフレ期待を持ち上げようとした様子はないから、市場が財政出動や物価上昇などを材料にインフレ期待を強めているのだろう。

そして重要なのは実質金利の低さだ。

米国で-1%前後のところ、日本が‐0.7%。

フロアの影響もあろうが、日本もかなり下がっている。

これは現金やフィクストインカムが不利になるということ、景気・市場が刺激されやすい土壌が整っているということだ。

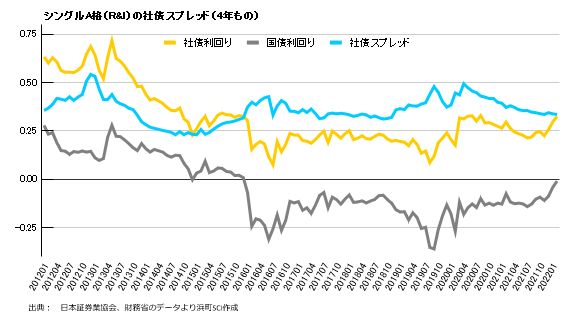

おまけに4年ものシングルA格の社債スプレッドも見ておこう。

スプレッドは安定している。

日銀の神通力が効いているということだろう。

これだけ見る限り、世界情勢はいつになく不穏なのに、債券市場はのどかであるように見える。