【書評】 世界経済の潮流 – 2015年上半期 世界経済報告 2015年I

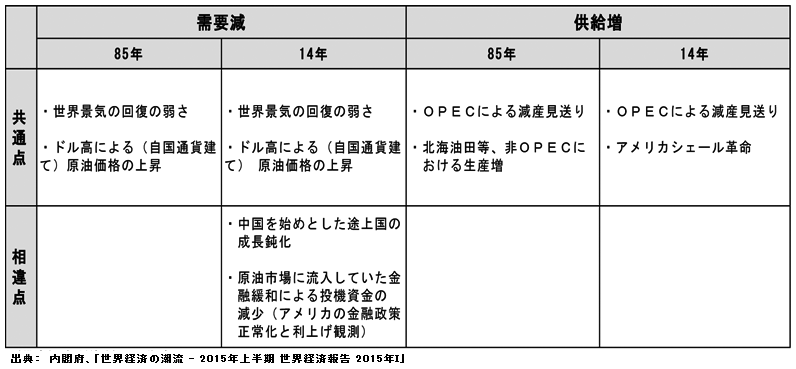

1985-86年との比較

本書は、需給別に当時との共通点、相違点を列挙している。

なるほど、よく似ている。

これは偶然ではあるまい。

市場を大きく突き動かすには、それなりの似通った要因があるということなのだろう。

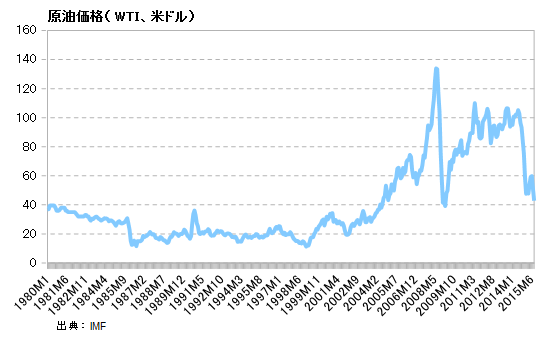

では、1986年以降、原油価格はどう推移したのか。

低位安定を続けた相場

1985-86年の下落後前世紀末まで、バブル期の一時的な上昇を除き、原油は20ドル前後で低位安定を続けたのだ。

今回も原油はこのまま低位安定を続けるのだろうか。

産油国には悪いが、本来原油が低位安定するのは(環境問題を別とすれば)喜ばしいことだ。

しかし、高いところからの低位安定となると、心配が勝ってくる。

歴史は繰り返すのか

そこで目が行くのが先の表に書かれた相違点だ。

そこで目が行くのが先の表に書かれた相違点だ。

当時と何が違うのか。

需要減の相違点として

- 途上国の成長鈍化

- 米国の利上げ観測

が挙がっている。

なんとも分が悪い。

1986年より今の方が状況が不利であるようにも思えてくる。

好転が足をひっぱる皮肉

いや、明るい将来を見通そう。

仮に途上国の成長が回復したらどうなるか。

それが米国経済に波及し、FRBは利上げに踏み切るだろう。

結果、プラス効果は減殺されてしまう。

仮にFRB利上げが先延ばしにされたらどうなるか。

今検討しているホライズンから言って、短期的な先延ばしにはたいした意味がない。

長期的に利上げが先延ばしになるとは、そもそも米国や新興国の経済が不振を続けることに他ならない。

これもいい話ではない。

つまりは、世界経済が原油安を消化していくのを待つしかないのかもしれない。

各国中央銀行が誘導した金利のスーパーサイクルの中で、資産価格は長期上昇を続けていた。

それが行き着いた今、私たちはつけを払うことになる。

暖房の効いた部屋から冬の野山に出るようなものだ。

体が寒さに再び順応すれば、それなりに風情のある世界が待っているはずだ。