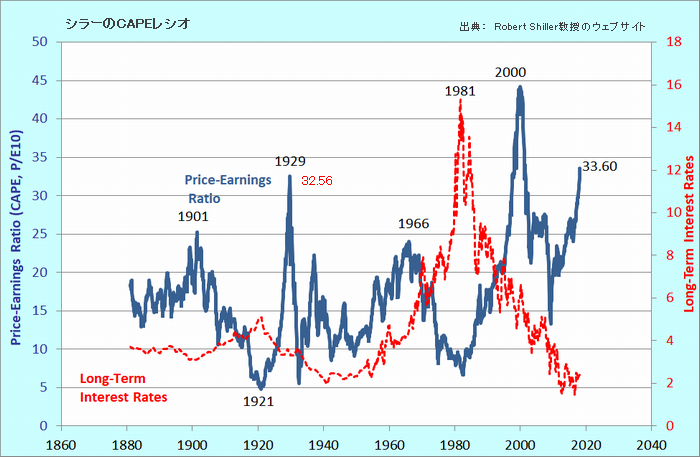

シラーCAPEレシオが1929年を抜く

資産価格の実証的研究で2013年ノーベル経済学賞を受賞したロバート・シラー教授が開発し計算している「シラーのCAPEレシオ」がついに大恐慌直前の1929年の極大値を抜いた。

シラー教授の公表データによると1月のCAPEは33.60倍となり、ドットコム・バブルの2000年に次いで史上2番目の高さとなった。

シラーのCAPEレシオは株価収益率(PER、P/Eレシオ)について、次の2点を改善したもの。

- 周期性のある企業収益について10年間の平均を用いて平準化する。

- その間のインフレの影響を物価指数を用いて取り除く。

シラー教授による米国株のCAPEレシオは次の通り。

このデータを見る限り、米国株の割高感はどんどん強まっていることがわかる。

その潜在的脅威はドットコム・バブル崩壊や大恐慌に匹敵するものと言うべきなのかもしれない。

ただし、実際のトレーディングへの応用については注意が必要だ。

CAPEレシオによる単純なマーケット・タイミング戦略は功を奏しないことが知られている。

割高・割安を正しく示すことができたとしても、売買のタイミングまで教えてくれないからだ。

したがって、トレーディングへの単純な応用は望ましくない。

しかし、これまでの米株式市場で見る限り、事後的には正しい、つまり、CAPEレシオが中央回帰することが知られている。

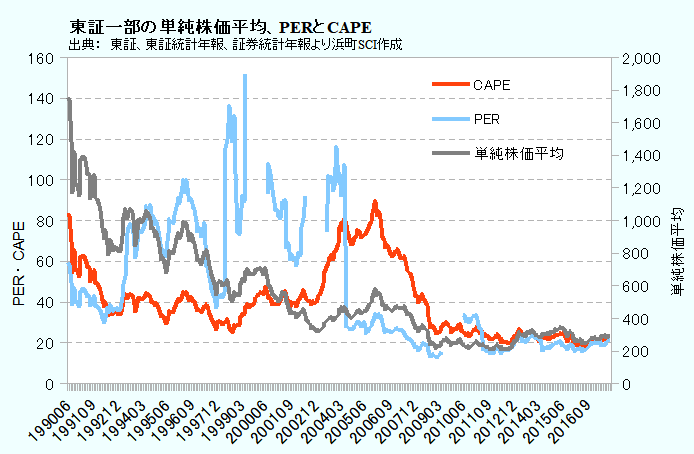

日本株のCAPEレシオ

1990年以降の日本株のCAPEレシオは次の通り。

PERよりは役に立ちそうだ。

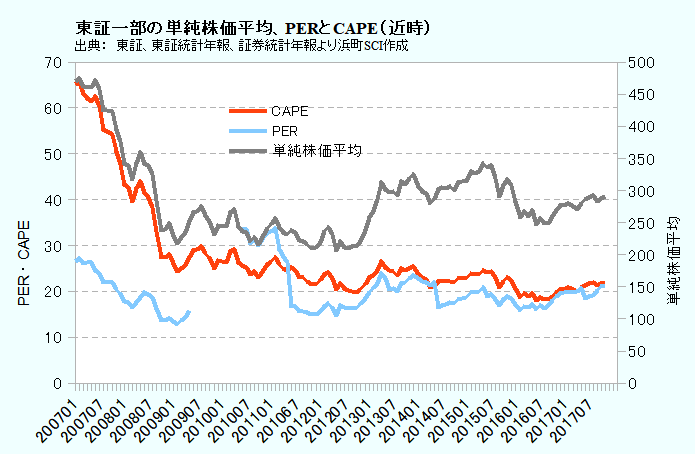

これでは最近の傾向が分かりにくいので、2007年以降にクローズ・アップしてみる。

2017年11月末時点でのCAPEレシオは21.9倍。

これを高いと見るか安いと見るかの判断は読者にお任せしよう。

浜町SCIでは、日本株についてはCAPEレシオがいっそう役に立ちにくいと考えている。

外需依存度の高い日本では、企業収益のぶれが相対的に大きく、PERやCAPEのぶれも大きくなる。

分母のEPSがしばしばゼロ近く、またはゼロ以下になる。

分母が小さいと倍率は発散し、ゼロ以下ではPERは計算できない。

だから、どちらかと言えば、CAPEレシオの方がまだましと言えるだろう。

日本ではCAPEレシオがどこにあろうと、世界経済がくしゃみをすると株価が大きく下落する傾向が強い。

だから、CAPEレシオがあまり役に立たないのだ。

阿久津 り子 大手電機メーカー、公的研究機関にて電気・電子分野の研究開発に携わった後、浜町SCI調査部にて技術・計量分析を担当

本コラムは、筆者の個人的見解に基づくものです。本コラムに書かれた情報は、商用目的ではありません。本コラムは投資勧誘を行うためのものではなく、投資の意思決定のために使うのには適しません。本コラムは参考情報を提供することを目的としており、財務・税務・法務等のアドバイスを行うものではありません。浜町SCIは一定の信頼性を維持するための合理的な範囲で努力していますが、完全なものではありません。本コラムはコラムニストの見解・分析であって、浜町SCIの見解・分析ではありません。