リスクパリティ、オールウェザーのバランスとは

過去何度かブログや電子書籍でリスクパリティ戦略やブリッジウォーター・アソシエイツのオールウェザー戦略などについて触れることがあった。

いずれもバランス型ポートフォリオを目指すものだが、そのバランスとは実際のところどのようなものなのだろうか。

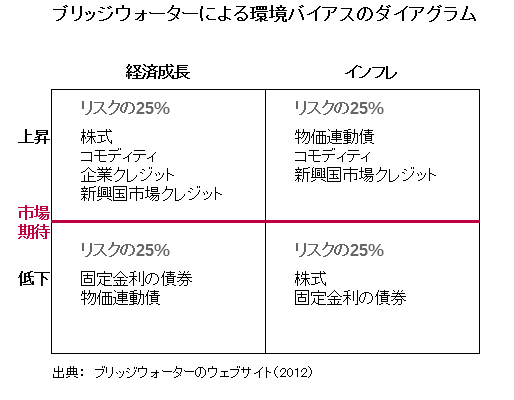

レイ・ダリオ氏の代名詞とも言えるオールウェザー戦略とは、経済成長とインフレという2つの主たる環境バイアスに対し、市場予想に対しどちらに振れてもリスクを最大限相殺できるようバランスを保とうというコンセプトだ。

同氏やブリッジウォーターは度々次のような図表を用いて説明している。

経済成長が上振れすれば株式等が有利、インフレが上振れすれば物価連動債が有利、といったように読めばよい。

なるほど均等にリスクを配分するよう(つまりリスクパリティ)になっている。

問題は、何を25%ずつにするのかということ。

当然、単純に投資金額というわけではない。

リスクパリティと呼ばれるとおり、リスク量を均等(パリティ)にしているのだ。

そこでリスク量を継続的かつ適切に把握できない一般投資家はつまづく。

結局のところ、例えば金額で言ったら、どういうバランスをイメージすればよいのか。

もちろん、こうした最終回答の部分を詳細に教えてくれる人はいない。

それでも参考資料がないわけではない。

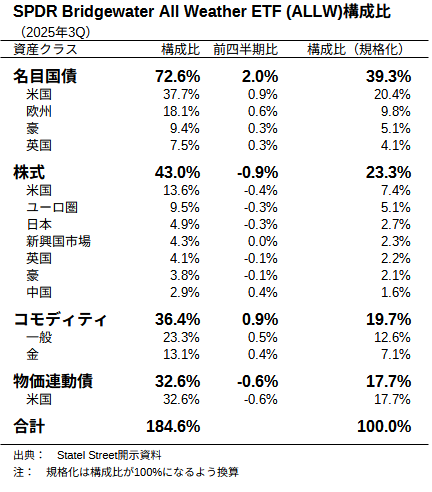

1つの答がSPDR Bridgewater All Weather ETF(ALLW)といったETFの開示資料になる。

当然ながら運用者は動的にバランスを変更しているが、まずは最近(第3四半期)の開示資料を見てみるとよい。

SPDR Bridgewater All Weather ETF (ALLW)構成比(2025年3Q)

注: 現資料の構成比はデリバティブについて想定元本によっており、合計しても100%とならない。

そのため「構成比(規格化)」において合計100%とした換算を示してある。

バランスを見るための換算であり、ポートフォリオ配分として適切であるかどうかはわからない。

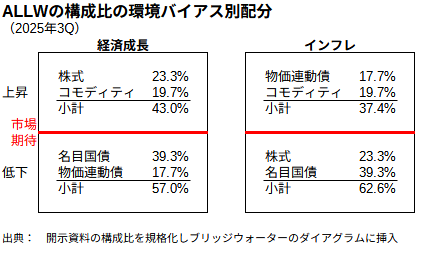

さらにやりすぎであるのを覚悟した上で、環境バイアスのダイアグラムに構成比(規格化)を入れ込んでみる:

ALLWの構成比の環境バイアス別配分(2025年3Q)

債券のデュレーションによっても数字の読み方は変わってくるが、米一般投資家のポートフォリオ(典型的には60/40ポートフォリオ)と比べて株式(金額)が小さくコモディティ(金額)が大きい印象なのではないか。

この戦略が、積極的にリターンを取りに行くというより、どんな逆境でも安定したリターンを確保しようというものであることの表れであろう。