【輪郭】金利と株価は順相関?逆相関?

相関を見るべき期間は投資期間による

そもそもどのような期間の相関を見るべきだろうか。

これは、投資家ごとの投資のホライズンによる。

信用限度いっぱいまで使って、秒単位、サブ秒単位で売買を繰り返す投資家なら、そのホライズンでの相関を見ざるをえない。

逆に現物のみの長期投資家であれば、秒はおろか、月、年ごとの相関を見る必要さえないかもしれない。

30年の投資期間があるなら、1年間での相関などたいした意味をなさないだろう。

ここでは、米国株の長期投資家を想定し、株式と債券の月次トータル・リターンの相関を回顧する。

細かな計算・データの説明

米株価・米長期金利のデータはRobert Shiller教授のデータを用いた。

株式の月次トータル・リターンとは月次のキャピタル・ゲインと配当(案分)の合計。

長期国債については継続的なデータがないため、長期金利データから仮想の10年割引債を想定。

そのトータル・リターンは(クーポンを想定していないため)月次のキャピタル・ゲインとした。

株式の月次トータル・リターンとは月次のキャピタル・ゲインと配当(案分)の合計。

長期国債については継続的なデータがないため、長期金利データから仮想の10年割引債を想定。

そのトータル・リターンは(クーポンを想定していないため)月次のキャピタル・ゲインとした。

相関係数は1年から10年を計算した。

1年間の相関係数とは、ある時点の前後6か月を含む期間の相関係数を著す。

10年間の相関係数とは、ある時点の前後5年を含む期間の相関係数を著す。

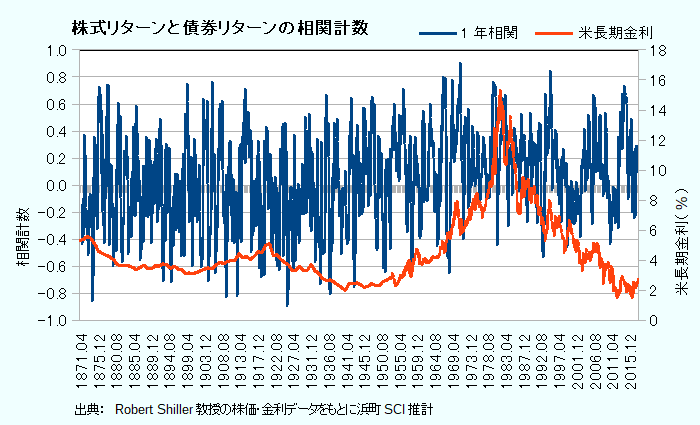

1年間の相関係数

株式リターンと債券リターンの相関係数(1年)

このグラフを見れば、株式リターンと債券リターンの相関係数がいかに不安定であるか理解できよう。

言い換えれば、時間とともに両者の相関関係は大きく変化しうるということだ。

短期売買を手掛けている投資家はさぞかしたいへんだろうと思わせる1枚である。

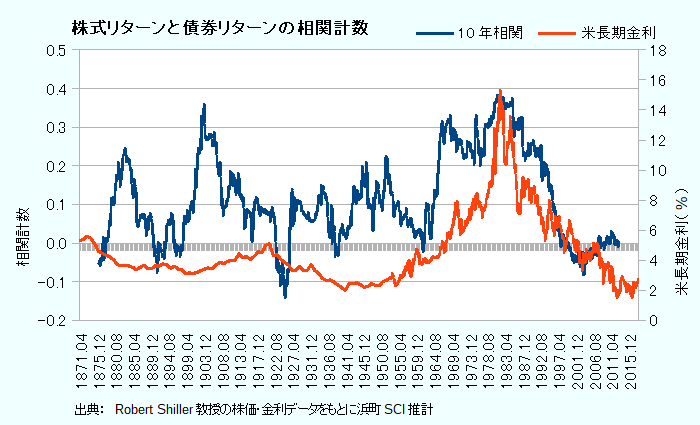

10年間の相関関係

株式リターンと債券リターンの相関係数(10年)

10年の相関となると、かなり傾向がはっきりと見えてくる。

このグラフから読み取れるのは、順相関(金利と株価は逆相関)である時期が長いということだろう。

実際、1871年以降の全期間で相関を計算すると+0.10とわずかに順相関になっている。

2000年以降でも+0.11と順相関だ。

このグラフには何かメッセージがありそうなのだが、一方でスムージングされすぎているようにも見える。

もう少し細かく吟味するため、以降は5年間の相関関係を見ていく。

(次ページ: 傾向はかなりはっきりしている)