【グラフ】景気サイクル終期のコモディティ価格

世界経済は良好なのに、世界の市場で弱気の風が吹いている。

市場が上昇すればするほど、いつ下げ始めるのか気になってしかたがないのだ。

新債券王ジェフリー・ガンドラック氏がコモディティ投資を推奨している。

景気サイクル終期でコモディティ価格が上昇しやすいこと、同氏がドル安局面入りを予想していることが根拠だ。

他にも何人かの投資家が同様の推奨を行っている。

そこで、米コモディティ価格と米株価(いずれもドル建て)の推移を検証してみる。

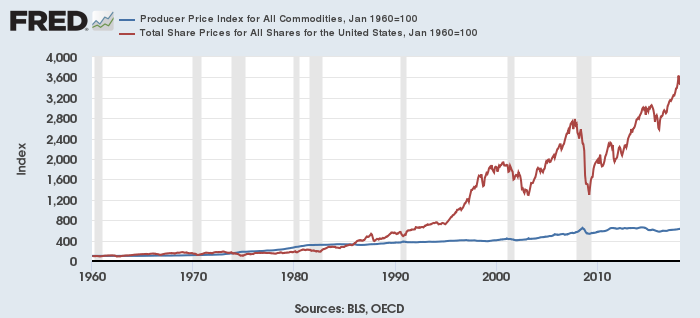

米コモディティ生産者指数(青)と米株価(赤)(1960年1月=100)

この60年弱でコモディティは6.3倍、株価は35倍にも上昇している。

コモディティは消費者物価に近く、株価は資産価格であることから、この差が出ているのだろう。

この差は、米国で株式への投資が好まれることをよく象徴している。

しかし、これだけで終わってしまっては、大切なメッセージを見逃すことになる。

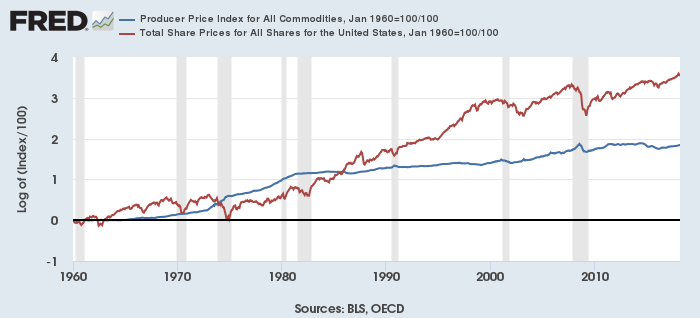

そこで、自然対数にして見やすくしてみる。

米コモディティ生産者指数(青)と米株価(赤)(1960年1月=1とし自然対数化)

これを見ると少々印象が変わるかもしれない。

1970年代、株価はニクソン・ショック、オイル・ショックのあおりで下落、1974年にコモディティ価格に追い抜かれる。

株価が抜き返したのは1980年代半ば、ボルカー・ショックの後になってからだ。

当然ながら、ここで疑うべきはインフレの影響である。

スタグフレーションがコモディティ価格を押し上げ、株価を押し下げたと見るのが自然だろう。

そして、インフレは名目金利の上昇をともなうことが多い。

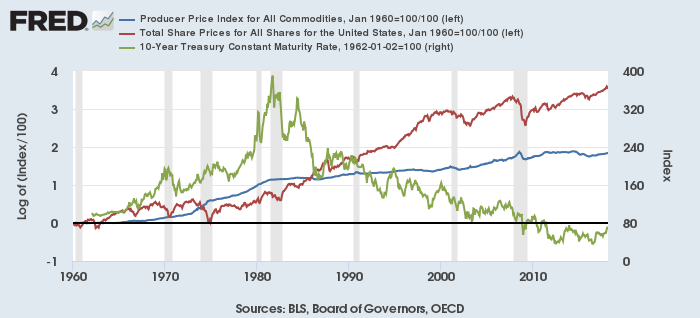

米コモディティ生産者指数(青)と米株価(赤)(1960年1月=1とし自然対数化)と米長期金利(緑)

仮にインフレと金利が長期の上昇局面に遷移したと考えるのなら、それに応じた期間を見なければ意味がないことになる。

まず、これまでの金利低下局面を見てみよう。

(次ページ: コモディティ投資は有効か)