【輪郭】金利差と為替の誤解

インプライド・フォワード金利とは、イールド・カーブに織り込まれている将来の金利のことだ。

例えば、1年後の1年フォワード金利は、2年金利と1年金利から計算される。

2年金利は今後1年間と1年後から1年間の平均の金利だ。

その平均をする前の《1年後から1年間》の金利を抽出すればインプライド・フォワード金利になる。

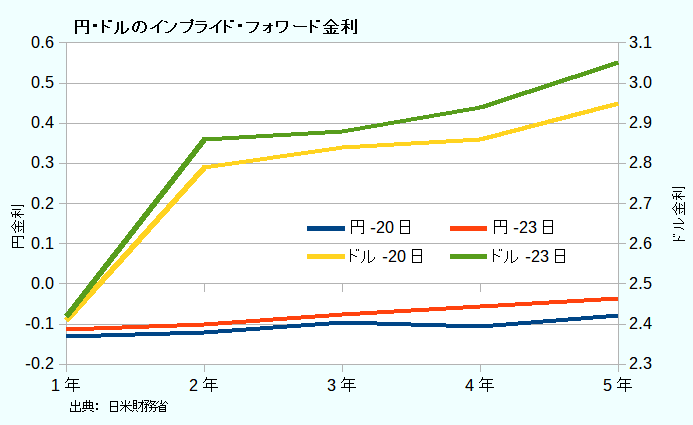

以下が日米の1-5年の1年ものインプライド・フォワード金利だ。

円・ドルの1年ものインプライド・フォワード金利

まずわかるのは、インプライド・フォワード金利でも見ても、米金利の方が上昇幅が大きかったことだ。

米金利について言えるのは、米金利について3年後のところの上げ幅が小さくなっている点。

これだけから判断するのは難しいが、このあたりで金利低下要因を見る向きがいるのかもしれないとの勘繰りが働く。

つまり、景気後退と利下げである。

円金利について言えるのは、上げ幅が広がるのが4年後以降ということだろう。

今回、市場は金利を上昇させ少々世間を驚かせたが、その真意は4年先という遠い未来の話にすぎないと言うこと。

フライングのようにも見えた金利上昇だが、その中身は意外と理に適ったものなのかもしれない。

また、日銀にとっても、こうした段階的な織り込みはむしろ望ましいことかもしれない。

もっとも、金利差は拡大したのだから、日銀としてはもう少し円安に振れてほしかったのだろう。

総じて読み取るべきは、金利も為替も将来の動きを先取りしようとするサガにあるということだ。

だからこそ、足元の金利ではなくフォワードの金利を見なければいけない。

債券王ジェフリー・ガンドラック氏はこの点を端的に指摘している。

私が顧客や投資家に言いたいのは、FRBの短期的な動きが米ドルを動かしているのではないということ。

よりドル相場と相関しているのはFRBの予想に対する債券市場の予想、例えば18か月のフォワード金利だ。

だからこそ、政策金利の動きと為替とは一致しない。

政策金利の上げ下げは往々にして市場に読まれ、早々に市場に織り込まれてしまうからである。

山田 泰史

山田 泰史横浜銀行、クレディスイスファーストボストン、みずほ証券、投資ファンド、電機メーカーを経て浜町SCI調査部所属。東京大学理学部化学科卒、同大学院理学系研究科修了 理学修士、ミシガン大学修士課程修了 MBA、公益社団法人日本証券アナリスト協会検定会員。

本コラムは、筆者の個人的見解に基づくものです。本コラムに書かれた情報は、商用目的ではありません。本コラムは投資勧誘を行うためのものではなく、投資の意思決定のために使うのには適しません。本コラムは参考情報を提供することを目的としており、財務・税務・法務等のアドバイスを行うものではありません。浜町SCIは一定の信頼性を維持するための合理的な範囲で努力していますが、完全なものではありません。本コラムはコラムニストの見解・分析であって、浜町SCIの見解・分析ではありません。