【輪郭】金利差と為替の誤解

ドル円を占う上で日米金利差との連動性がよく言われるが、ここにはいくつか誤解がある。

特に、10年金利差とドル円レートの連動性は、完全に誤解とは言わないが、正当とは言えない。

金利差と為替の連動という考えは、金利と為替のパリティの関係から来ているものだ。

金利については最近は10年金利に注目することが多い。

一方、為替については1-3か月の為替ヘッジが用いられている。

あまりにも足が違いすぎて、パリティを議論するだけ無駄ということになる。

実際、金利が今のように地を這うようになるまでは、金利差には2年を参照するのがコンセンサスだった。

2年でも為替ヘッジとの足の違いは大きいが、それでも10年に比べればより擦り合っていると言える。

今では10年金利差が注目されるが、その理由は日米ともにイールド・カーブがぺちゃんこになっていること、国内投資家の米長期国債への投資が為替に大きな影響を及ぼしていること、あるいは、そう為替市場の投資家が信じている、または、そう見なしているからだろう。

実際、10年金利差と為替の関係には安定性はなく、あたったり外れたりする。

間違いとは言わないが、裁定が働いているような関係とは程遠い。

週明け23日の市場は、日米ともに長期金利が上昇し、金利差が縮小するのではとの観測からいったん円高ドル安が進んだ。

2年なのか10年なのかは別として、金利差と為替の方向性としてはあっているように見える。

しかし、この現象をそれだけで流してしまってはもったいない。

もう少し精緻に見てやってもいいはずだ。

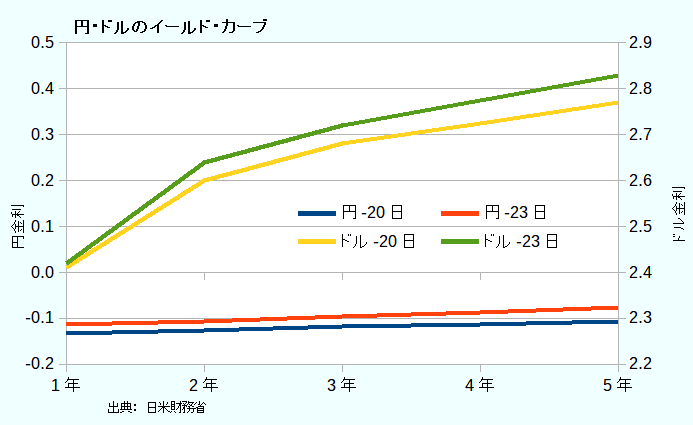

そこで、日米の1-5年のイールド・カーブを眺めてみよう。

円・ドルのイールド・カーブ

円が左軸、ドルが右軸にとってあるが、目盛りは同じ間隔になっている。

20日から23日の金利変化は、ドル金利の方が大きかったことがわかる。

つまり、金利差は拡大したから、円安ドル高という連想になるはずだが、必ずしもそうなっていない。

しかし、これだけで終わってしまってはもったいない。

もう1つ見ておきたい要素がある。

それは、インプライド・フォワード金利だ。

(次ページ: 日米のインプライド・フォワード金利)