OECD EOの遊び方(1)債券投資比較

経済協力開発機構(OECD)が定期的に公表している経済見通しOECD Economic Outlookに長期予想が含まれているのをご存知だろうか。

信じるかどうかは別として、とにかく2060年までの極めて長期の年次予想がOECD加盟国+αについて公表されているのである。

投資家が将来を予想し投資行動をとろうとする場合、自身としての経済予想を持たなければならない。

(もちろん、将来を予想しないアプローチも存在し、一般の個人投資家ならそちらの方が適しているかもしれない。)

しかし、たとえ機関投資家であっても、信じうる予想を完全に独自に構築するのは容易なことではない。

ほとんどの投資家が参考にするものの1つがOECDの予想だろう。

この使い勝手がいいところは、何と言っても国際的な比較が可能であること。

例えば、各国政府の政府機関の予想を使う場合、それぞれの数字に癖がある可能性があるし、結果、各国間での整合性はとれていない。

その点、OECDの予想はそこそこ統一された手法によって作成されており、横に並べるのに最も適した数字と言える。

ここでは、債券投資について、簡単な試算をしてみたい。

各国の長期国債に投資した場合の利回りを円建てベースにして比較しよう。

- 2018年に各国の長期国債(架空の割引債)に投資するとする。

- 額面(将来価値)を100とし、長期金利=利回りとして現在価値を求める。

- 現在価値と将来価値を円建てに換算する。

- 円ベースの利回りを計算する。

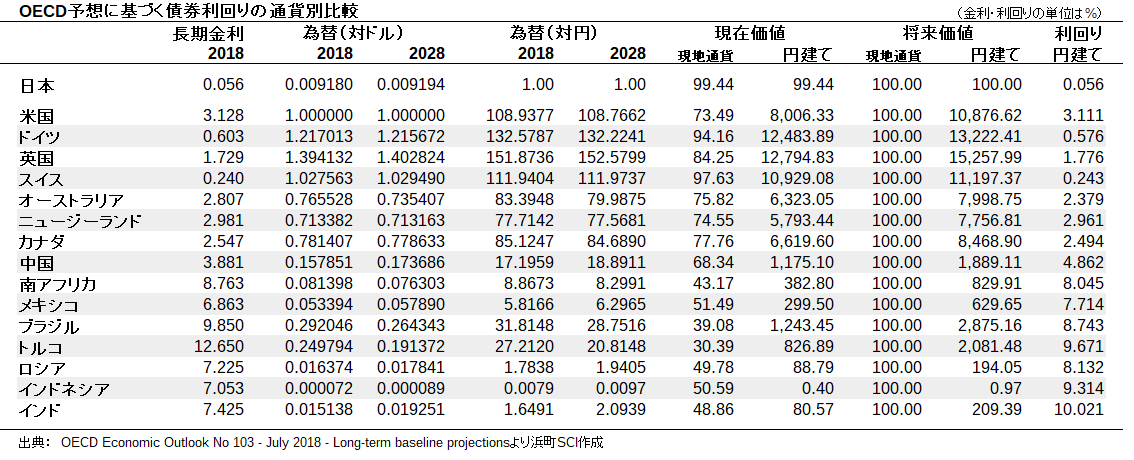

OECD予想に基づく債券利回りの通貨別比較

この試算によると、日本国債が0.056%なのに対し、米国3.111%、ドイツ0.576%、豪2.379%などとなっている。

長期金利は7月のものであり、確定的な数字だから、仮に為替がOECDの予想どおりなら、日本国債への投資は(円建て利回りで)極めて不利ということになる。

この主因は、経済成長の弱さに加えて金融政策であろう。

この試算で問題なのは為替の予想だ。

OECDの為替予想は特に先進国でかなりざっくりとしたものだ。

先進国間の為替レートはほとんど変わらないと置いてあり、国別の金利差の影響さえ無視しているように見える。

(もっとも、予想してもあたるはずもない。)

一方、新興国の為替については、ある国は強く、ある国は弱くなるように置かれており、何か根拠を持っていそうだ。

この複雑な予想または想定が実現する保証がないことを認識する必要がある。

換言すれば、外債投資で高いリターンが得られるのは、この不確実性つまり為替リスクをとる報酬なのだ。

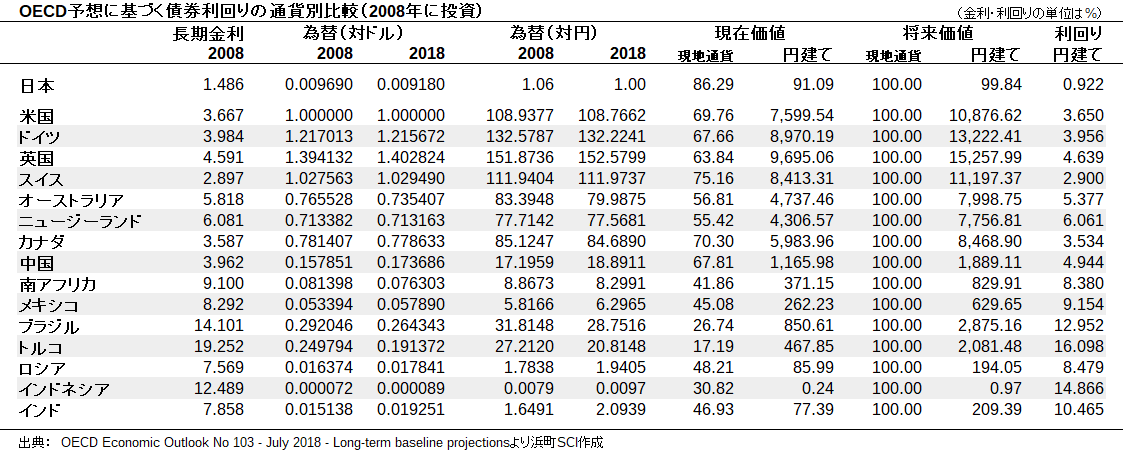

さて、もう1つ試算しておこう。

2008年に投資して今年投資回収した場合の利回りだ。

OECD予想に基づく債券利回りの通貨別比較(2008年に投資)

日米の傾向は似ているが、ドイツや新興国がかなり利回りが高かったことがわかる。

過去10年の方が高い国が多かったのだから、今はやはり投資難ということになろう。

ただし、注意しなければならないことがある。

それは、2008年でも今年7月時点の予想でも、さまざまな危機の到来を十分に織り込んでいるかどうかはわからないということだ。

7月時点の予想では目下の新興国市場の動揺は織り込まれていないだろう。

ひとたび懸念が現実のものとなれば、債券投資、特に新興国債券は大きな打撃を受けうる。