米国債がディストレス状態??

Bloombergが米30年債についてかなり意地悪な書き方をしていて面白い。

債券の世界では、額面1ドル当たり50セントという価格は非常に安い。

多くの場合、発行体がデフォルト(債務不履行)に陥りかねないディストレス状態にあるという投資家の見方を反映する。

Bloombergの書き出しはこうだ。

18日に30年債が額面の半値を割り込み、この2か月で2度目という記事である。

読み初めで

《ええっ? 米国債がディストレス??》

と驚いた読者がいればBloombergの思うつぼだ。

そもそも自国通貨建て国債がディストレスという話からして奇妙な話。

自国が自国通貨を発行する限り、自国通貨建て国債は(自ら選ばない限り)デフォルトしない。

(かわりに通貨が暴落するのだろう。)

Bloomberg記事も「米国がすぐにデフォルトに陥る危険な状態にないことは、言うまでもない」と書いているから確信犯だ。

記事では安値の理由を次のように説明する。

「新型コロナウイルス禍で金利が最も低い時期に長めの国債に殺到した結果、数十年ぶりの積極的な米金融引き締めで投資家が被った痛みの大きさを物語る。」

今回の銘柄は2050年5月償還債だから、時期的にも説明どおりだ。

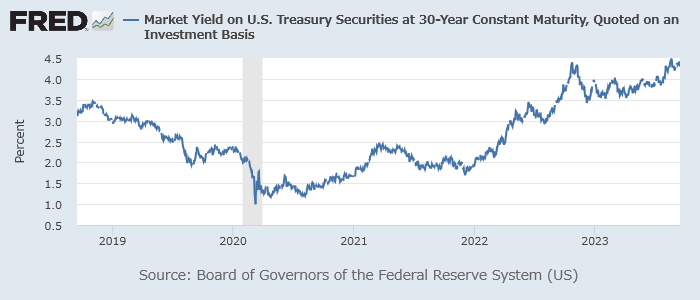

米30年債利回り

コロナの最中のリスクオフ時とあって、この銘柄のクーポンは1.25%。

残存は27年。

18日の市場金利は20年が4.5%台、30年が4.3%台。

クーポンは市場金利より3%ポイントも低く、そうすると半値になってしまうのだ。

こういう話題が出るたびに《時価なんて関係ない。償還まで持つんだから》と屁理屈をこねる人がいる。

償還まで待つとするなら、あと27年間も極めて低いクーポンで我慢し続けなければいけない。

時価評価しないのは、一過性の含み損を期間損益に変換するにすぎない。

冒頭の若干のだましはあるにせよ、Bloomberg記事が伝えたかったのは「投資家が被った痛みの大きさ」であったようだ。

原因は米政府の潜在的デフォルトではなく、金利上昇にともなう債券価格変動のリスクであった。

しかし、時価評価する投資家にとっては、原因が潜在的デフォルトだろうが、金利上昇だろうが大差ないのかもしれない。

価値が減少したというファクトには変わりがないからだ。

30年債とはとても長いデュレーションだ。

年金や保険などが大口の投資家だろうか。

そうした投資家は償還まで保有するのだろうが、それでも期間損益には悪影響が及ぶのだろう。

もう少し短いデュレーションの国債を持っているのが量的緩和を行った中央銀行だろう。

FRBなど利上げを行った中央銀行の一部はすでに事実上の債務超過に陥っている。

だからすぐに何が起こるというわけではないが、ショート・セラー等にとっては1つのシグナルではあるのだろう。

この含み損は量的緩和政策のコストの一端を明示するものと解される。

金融緩和にもコストがあるということだ。