【グラフ】日本国債が高利回りなワケ

先日FPに、日本国債が「高利回り」の投資先になっているという短い記事を載せた。

詳述しなかったこともあり、釈然としない読者も多かったようだ。

そうこうしているうちに、ジェフリー・ガンドラック氏がイールド・カーブの長短逆転の深刻さを指摘したとの記事を載せた。

そこで示したイールド・カーブがこれだ:

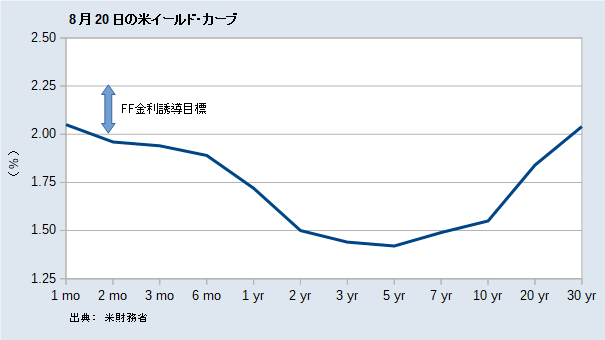

米イールド・カーブ(2019年8月20日)

これは面白い教材だと思った。

なぜなら、5年金利と3か月金利が大きく逆転しているからだ。

なぜ5年かといえば、最低の金利に見えるため。

なぜ3か月かといえば、ヘッジ付き外債投資における為替ヘッジに使われる先渡取引等の期間がこのあたりだからだ。

Bloombergが海外勢からの日本国債の人気ぶりを伝えている。

「7月の世界的な利回り低下で、マイナス利回りの日本国債の人気が高まった。・・・

購入の大きな部分は残存2-5年の債券だった。」

記事が指摘する2-5年とは、米イールド・カーブが大きく凹み最低値に至るあたりを指している。

ここで何が行われたのか。

「残存15年以下の全ての日本国債の利回りはマイナスだが、通貨先渡契約を使うとマイナスを埋める以上のリターンが得られる。

3カ月物先渡契約を使って円に対してドルを貸し付けると年率2.49%の収益が得られ、この円を5年国物日本国債に投資すると収益は2.15%になる。

これは5年物米国債利回りに対して70ベーシスポイント(bp、1bp=0.01%)の上乗せとなり、上乗せ幅は2008年以降で最も大きい。」

記事の記載は正確なものであり、これを理解できる人はそのまま理解すればいい。

ここでは、個人投資家にもわかりやすい理解のしかたを書こう。

単純のために、日本のイールド・カーブはすべての年限で-0.1%としておく。

5年金利の日米金利差は1.5%だ。

仮にドルを借りてヘッジなしで日本国債で運用すると為替を除いて-1.5%の逆ザヤとなる。

3か月の先渡取引で為替ヘッジすると、3か月の金利差2.0%分だけ年率でドル安が進む。

調達通貨が安くなるというのは利益が出るということ。

合計すると年率0.5%のさやが抜けることになる。

いわゆる裁定取引に類する手筋だが、無リスクというわけではない。

5年のポジションを3か月のヘッジでつないでいくところにリスクがある。

とはいえ、かなり制御されたリスク下でのさや取りと言えるだろう。

手品のタネは、日米金利差が長期側で小さくなっているところにある。

米イールド・カーブがスティープなら、これは逆であるはずだ。

その場合は、円キャリーが選択肢となってくる。

つまり、このポジションはイールド・カーブの変化とともに劇的に変わりうる。

景気サイクル終期のあだ花のようなものかもしれない。