【グラフ】マイナス利回り外国人説の真否

昨日、マイナス利回りの日本国債が買われる理由について仮説を書いたら、思いのほか反響があった。

書いた時には退屈なテーマかと思ったのだが、為替と関係していることもあり、意外に多くの人が気にかけたようだ。

反響の多くが、外国人による為替ヘッジ付き日本国債の買いを指摘するものだ。

ついこの間「日本国債が高利回りなワケ」で解説していたのに、どうしてこの明らかな要因を指摘しないのか、というわけだ。

筆者の第一の反応は《やられた》というものだ。

確かに外国人による日本国債、とりわけ中期ゾーンの買いは中期金利の押し下げ要因になっている。

ただし、こうした効果は信じ込むまでにその定量的な概要を確かめておくべきだ。

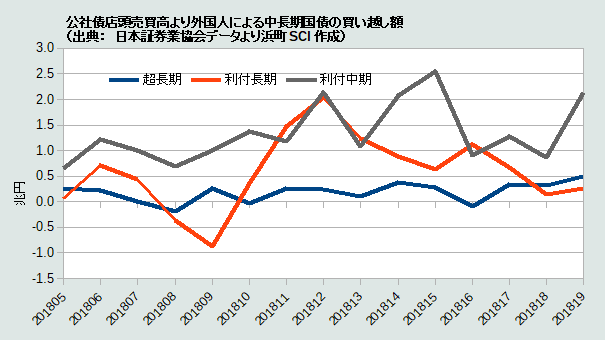

日本証券業協会公表の公社債店頭売買高から2019年7月の合計差引額を見ると、外国人の買い越しは2.1兆円と確かに極めて大きい。

これより大きいのは信託銀行と債券ディーラーしかない。

つまり、外国人はこのゾーンの国債の重要な買い手となっている。

しかし、だからといって早合点すべきではない。

公社債店頭売買高より外国人による中長期国債の買い越し額

このグラフから読み取るべきは、波こそあれ外国人は重要な買い手であるということだ。

決してこの1-2か月の話ではない。

ただし、米長期金利が下げ足を速めたのは8月に入ってからだ。

8月以降、外国人の買い越しが急増した可能性は十分にある。

いずれ数字に表れることになろう。

最終的な判断は読者にお任せしたい。

この解釈は将来に大きく影響を残すことになる。

仮に、今の日本の中長期金利低下の主因が外国人による為替ヘッジ付き日本国債の買いにあるとしたら、その前提が変化した時に何が起こるだろう。

ここで《前提》と言ったのは、米イールド・カーブの形状だ。

外国人によるドル・キャリーが増えた理由は、短期から中期ゾーンにかけての逆イールドだった。

これが解消したらどうなるのか、いい加減な思考実験をしてみる。

これには2つの可能性があるかもしれない。

- 短期金利低下: これはリスク・オフ局面を示唆する。

そうだとすると、リスク・オフ局面で円金利が上昇圧力を受けるという少々奇妙な現象が起こる。 - 中期金利上昇: これは(インフレ急騰などありそうにないケースを除けば)リスク・オン局面で起こるだろう。

これならリスク・オンの円金利上昇だから、しっくりいく。

こうした思考実験は有用ではあるが、あまり信じ込んでもいけない。

金利と為替とは一体のものだ。

金利が動くと思ったら代わりに為替が動くなどということは日常茶飯事なのだ。