【グラフ・Wonkish】FRBバランスシートの現状

先週の米レポ金利急騰は多くの人にある議論を思い起こさせた。

FRBのバランスシートはどこまで元に戻すべきかという議論だ。

すでにFRBはバランスシートを金融危機前の水準(ただし、貨幣需要増分は増えてよい)まで戻すつもりはないとシグナルを出してきている。

だから、ある程度はみんな覚悟はしているのだろう。

しかし、FRBは昨年までバランスシート正常化は「自動操縦」で進めると言っていた。

少なくともこの時点では、FRBはバランスシートをまだ縮小すべきと考えていたのだ。

それが頓挫した。

つまり、現状のバランスシートは、FRBが当初思っていた着地よりまだ大きいことになる。

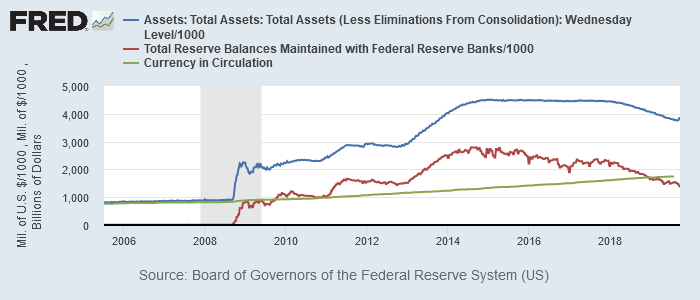

では、具体的にFRBのバランスシートはどういう状態なのか。

FRBバランスシート(青)、準備預金残高(赤)、貨幣流通量(緑)

青がバランスシートの大きさで、あとの2つが負債側の大きな勘定だ。

赤が準備預金、緑が貨幣であり、両方を足すと青に近い数字になる。

FRBがバランスシートを膨らます前の2008年8月、準備預金残高はわずか100億ドルだった。

QE 1が始まると、1兆ドルぐらいまで増えたところでひと段落している。

もしかすると、このあたりが非常時対応のために必要最小限なバランスシートだったのかもしれない。

(誤解しないでいただきたいのは、ここではFRBの金融政策の妥当性を議論しているのではないということだ。

正直、正しいかどうかにはたいして興味がない。)

FRBはその後、QE 2、QE 3を実施し、テーパリングを経て、バランスシート正常化を行ってきた。

ベン・バーナンキ元FRB議長は2017年初めの段階で、FRBはバランスシートをさほど縮小する必要はないと主張していた。

- 時間とともに貨幣需要が増大すれば、その分バランスシートは拡大してよい。

- 金融調節の手段として超過準備の付利が有効であり、準備預金はその手段の道具。

バーナンキ氏はQE 1開始直後の状態を外挿していけばよく、それならバランスシート縮小はたいして要らないといいたかったのだ。

QE 1開始直後を前提とするならこの考え方は正しい。

一方、長い目で見て正常な水準はQE 1以前と考えるなら、バランスシートはまだまだ大きい。

なにしろ1兆ドル弱を外挿するか、100憶ドルを外挿するかの差なのだ。

もちろん、一足飛びに後者を実現しなければいけないと考えている人はいない。

そんなことをすれば、金融危機間違いなしだ。

しかし、未来永劫、非常時対応の準備預金レベルを外挿すべきなのかとの疑問はあってしかるべきだ。

実際、FRBはバーナンキ氏がイメージしていたよりバランスシートを縮小しようとしていたように見える。

貨幣需要が増加していて、準備預金の需要も増加していたはずだが、準備預金残高は2018年頃からかなり速いペースで減っていた。

2019年に至っては、貨幣流通量を割り込んでいる。

(この2つの数字を比較する理論的意味合いはない。)

FRBは当面のゴールをもっと小さいところに見ていたのかもしれないし、景気後退までに将来のQEの余地を稼いでおきたかったのかもしれない。

もしかしたら偶然の一致という不運もあったかもしれない。

投資家が上記グラフを見ると、どうしてもある第一印象を持ってしまうのではないか。

《QE 1開始直後、準備預金残高と貨幣流通量がほぼ同水準にある。

バランスシート正常化で準備預金残高を貨幣流通量より縮小すれば、混乱が再発するのではないか。》

こんないやな予感を持った人が多ければ、昨年第4四半期の混乱も理解しやすい。

そして、先週、今度はレポ金利が跳ね上がり、FF金利は誘導目標から外れてしまった。

ジェフリー・ガンドラック氏が「QE Lite」を予想するのはとても理にかなっている。

つまり、FRBのバランスシートは今より膨れることはあっても縮むことは(少なくとも当面は)考えにくい。

では、この大きなバランスシートとは何を意味するのだろうか。

それは、FRBが伝統的金融政策を行うために必要なバランスシートに加えて、資産に米国債・MBS、負債に準備預金を追加している状態ということだ。

資産は金利を稼ぎ、負債は金利(超過準備への付利)を支払うということ。

景気が過熱しインフレが高まると、FRBは超過準備への付利の金利を引き上げようとする。

すると、負債の金利が増えるため、FRBの損益を圧迫する。

ここでいいニュースは、FRBの量的緩和の規模は既述のとおり比較的小さい。

さらに、FRBが保有する国債やMBSの利回りは比較的高いということ。

だから、これまで利上げしてきたのに、FRBの財務の健全性を揺るがすことにはなっていない。

また、FRBの財務が悪化しても、最終的には救済されるはずだ。

それが投機家にシグナルを出す懸念はあるが、必ず誰かが救済する。

ただし、FRBの株主構成を考えると、そうスピーディに決定できるものではないだろう。

(もしもスピーディに決定できるとしたら、それは深刻な危機が起こった場合だ。)

され、ようやく本題だ。

投資へのインプリケーションは何か。

FRBは金利もバランスシートもかなり正常化してきている。

だから、急に心配しすぎる必要はないだろう。

しかし、大きなバランスシートはFRBにとって居心地のいいものではなく、金融引き締めの差し支えになるぐらいの影響はあるかもしれない。

つまり、インフレに対する脆弱性は増すだろう。

さらに、なぜバランスシートを今より正常化できないのか。

この理由を注視すべきだろう。

仮に量的緩和で膨れたバランスシートが拡大する一方となる傾向があるなら、また将来のシナリオを考え直さなければいけなくなるだろう。