【グラフ】米インフレは今どこにあるのか

あいかわらず米市場界隈ではインフレ昂進が起こるかどうかの議論が盛んだ。

実際のところ、米インフレはどのような水準にあるのか。

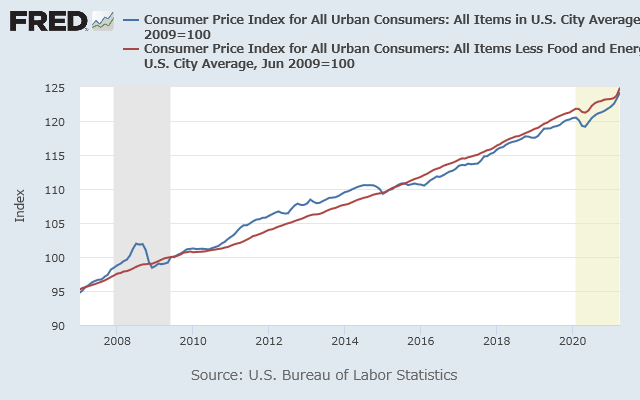

リーマン危機後の景気後退が終了した2009年6月を100とする指数でグラフを描いてみよう。

米CPI(青)とCPIコア(赤)(2009年6月=100)

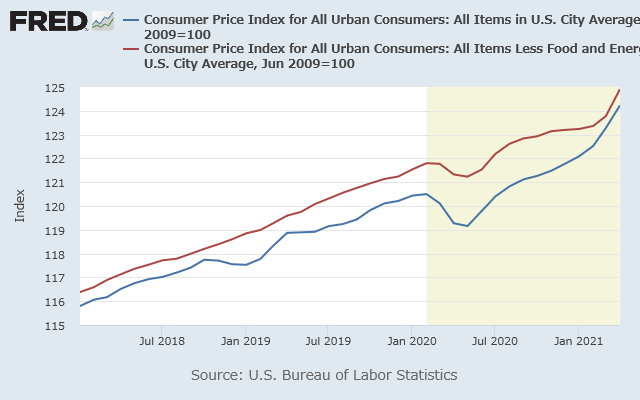

2018年以降を拡大すると

米CPI(青)とCPIコア(赤)過去3年(2009年6月=100)

ざっくりいってトレンド線に戻り、まだ増えそうに見えるということだろう。

ちなみに、これは指数であって前年同月比ではないので、いわゆるベース効果を勘案する必要はない。

よって、このインフレが一過性か否かは、

- 今後もトレンド線を超えて指数が上昇するか?

- そのうちのどれだけが一過性要因であり速やかに剥落するか?

にかかっている。

間違いなく足元のインフレには一過性の部分がある。

(ベース効果を除いても)短期的な需給のミスマッチがあることは間違いない。

一方で、構造的な要因も存在するし、インフレ期待が変化するタネもないわけではない。

これほどインフレ懸念が優勢になるのは少々奇妙に映るが、一方でインフレの可能性さえ認めない人たちの頑なさも奇妙だ。

米インフレを見る上で忘れてならないのは、インフレとはしょせんは市民がどう感じるかであること。

リフレ政策がインフレ上昇を求める理由は、ゼロ金利制約の中で実質金利を押し下げたいとか、下方硬直性のある賃金・価格を実質ベースで下げるためとかだ。

しかし、このロジックは一義的には主に権力や企業のためのものだ。

生身の人間にとっては、金利低下や実質賃金低下は望ましいとはいえない。

インフレを見る上でも、特に実質賃金の観点は(基準をどこに置くかの議論はあろうが)重要だ。

私たちが米雇用統計を見る時(少なくともパンデミック前の平時において)平均時給上昇率は概ねインフレ率を上回ってきた。

ある程度のマージンで賃金上昇がインフレを上回っているうちは市民はさして騒がず、社会問題とはならないだろう。

この関係は一過性要因が去った後に安定するだろうか。

パンデミックの間、貪欲な米企業は定石通りライト・サイジングを進め、生産性向上を実現してきた。

米企業はいっそう労働力への依存度を低めてしまったかもしれない。

現在、物価統計も雇用統計も一過性の要因で大きく揺れている。

本当の問題はこの一過性の要因が剥落した後に物価だけでなく賃金がどうなるかにある。

仮にインフレがそこそこ低く抑えられても、賃金も追随するなら、金融政策は暴走しかねない。

賃金もインフレも上がらないから金融緩和が継続されるが、賃金はさして上がらず、インフレも上がらない。

政府は、低賃金でも雇用者数が増えたといって成果をアピールするようなことも起こりうる。

額に汗して働くより投資に専念する方が得な世の中が続くのかもしれない。