【グラフ】テーパリングと金利、株価、為替、金

市場の話題がインフレとそれが引き起こしうるFRBテーパリングに集中している。

ここでは、前回のテーパリングのサイクルのファクトをグラフで見直しておこう。

2014年からの金融正常化サイクルの時系列は次のとおり:

| 2013/5 | テーパリング示唆 |

| 2013/12 | テーパリング表明 |

| 2014/1 | テーパリング開始 |

| 2014/3 | 利上げ示唆 |

| 2014/10 | テーパリング終了 |

| 2015/12 | 利上げ決定、開始 |

| 2017/10 | バランスシート縮小開始 |

(注)各々の政策変更の「示唆」は必ずしも1回ずつではなかった。

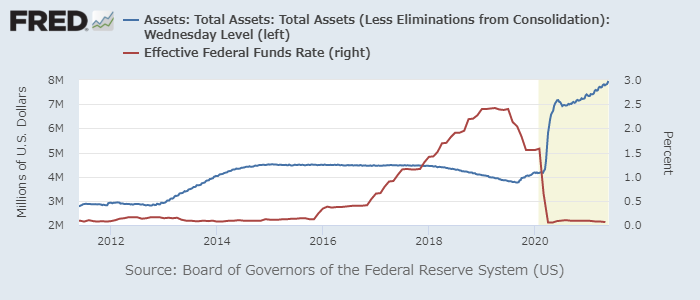

まず、金融政策の最も直接的結果であるFRBバランスシートとFF金利の変化を見てみよう。

FRBバランスシート(青、左)と実効FF金利(赤、右)

上表と上グラフの対応を頭に入れ、以降のグラフを見るとよい。

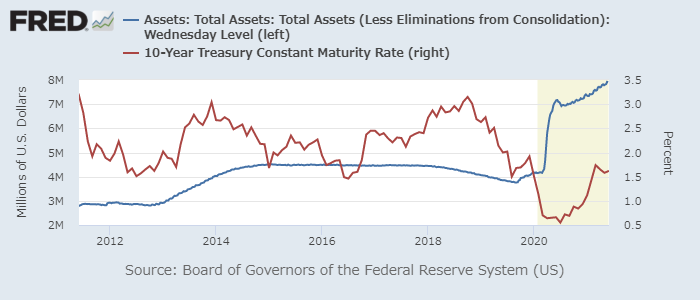

まず、一番反応しているように見える長期金利を見てみよう。

FRBバランスシート(青、左)と米長期金利(赤、右)

長期金利はテーパリング示唆(バーナンキ・ショック、テーパータントラム)の時に急騰し、テーパリング開始後にはむしろ低下した。

テイパータントラムはFRBにとってミスだったかもしれないが、それによりFRBは速やかにテーパリングを市場に織り込ませることに成功したと言えるのだろう。

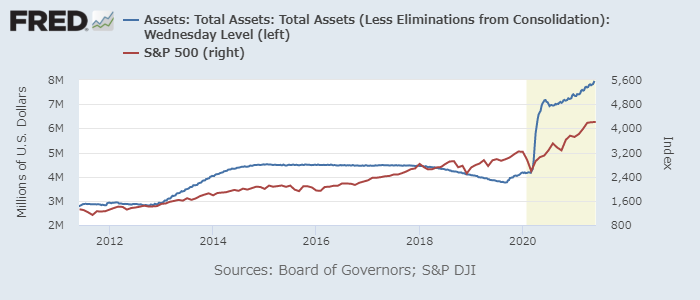

FRBバランスシート(青、左)とS&P 500(赤、右)

株価の方は総じて上げを続けている。

小さな下げはあったが、テーパリングに大きく反応したようには見えない。

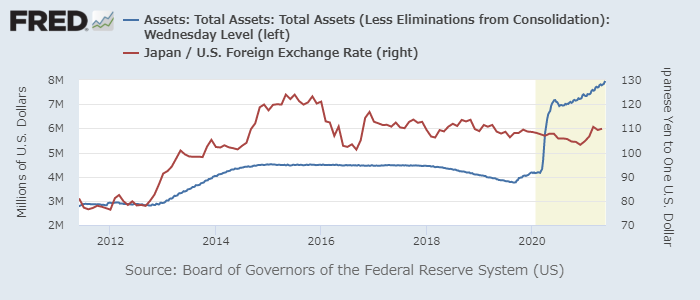

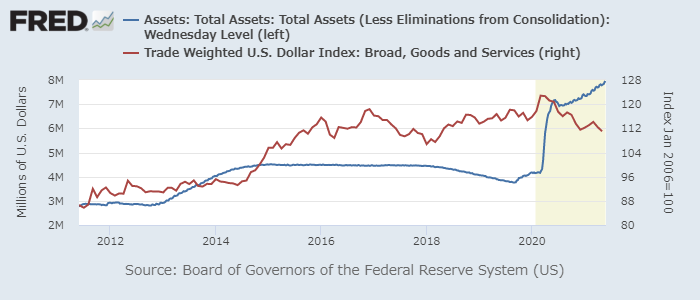

次に為替を見よう。

FRBバランスシート(青、左)とドル円(赤、右)

FRBバランスシート(青、左)とドル実効レート(赤、右)

いずれも、テーパリングとの間に明確な関係は見られない。

しかも、長期金利との関係も一定でない。

ドル円相場については、テーパリング示唆と同時に上昇が止まり、終了の前後に上昇した。

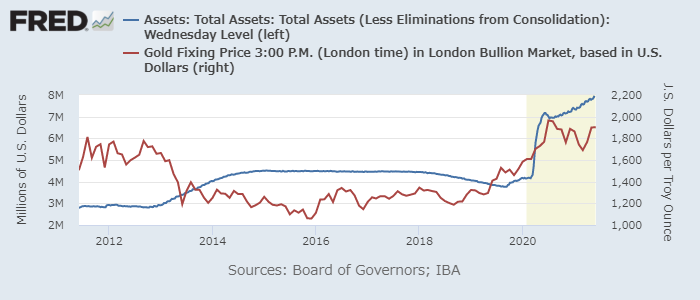

最後に金を見てみよう。

FRBバランスシート(青、左)と金価格(ドル、赤、右)

これも明確な関係性を導き出すのは危険だろう。

強いて言えば、テーパリング示唆から終了まで、金価格は下落している。

これは、金融政策正常化 → ドルの価値の回復 → 金下落 を連想させる。

ただし、その前後も下落しているので定かなことはわからない。

以上をまとめると、あまりたいした知見は得られない、ということだろう。

テーパリングと各資産クラスが同期しているかどうかはわからない。

むしろ、テーパリング開始までの市場の織り込みの方が大きな要因に見える。

つまり、理屈で考えて相場を予想しても当たらない可能性が大きいということだ。

そうだとすれば、考えるべき問題は:

現在の市場にどれぐらいテーパリングは織り込まれているのか?

ということになる。

十分織り込まれているならテーパリングは無風ということになろうし、足りないならその分エアポケットで揺れるかもしれない。