【為替】景色が完全に変わってきた?

最近、さまざまな理由により円相場についての見通しを変える人が出てきたように感じる。

少し前までの「リスクオフの円高」「リスクオンの円安」といった見方は単純には採用しにくくなっているのかもしれない。

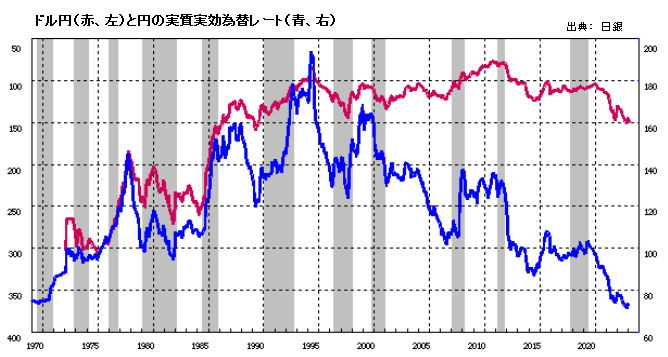

ドル円(赤、左)と円の実質実効為替レート(青、右)(上方向が円高)

ドル円だけで為替を見ている人は円安の状況を大きく見誤っている可能性が高い。

ドル円は150円まで円安が進んだが、それでもバブル以降の長期で見ればその下限でしかない。

実際の円安は実質実効為替レートの方により正しく表現されているのだろう。

円は1970年頃までの弱さに逆戻りし、日本が先進国から零れ落ちるのではないかとの心配さえ囁かれる。

円安はもちろん日本経済の弱さに根差すものだろうが、同時に外需優先の為替政策・金融緩和によるところも大きい。

ゴールドマンはドル円予想を円安側に修正

ゴールドマン・サックスがドル円予想を円安側に見直したとBloombergが報じている。

ゴールドマンのドル円予想:

| 3か月 | 6か月 | 12か月 | |

| 今回 | 155円 | 150円 | 145円 |

| 前回 | 145円 | 142円 | 140円 |

FRBが利下げ方向を示唆し、日銀がマイナス金利を解除した中、市場は円安で反応した。

(市場の反応は典型的な「Sell the fact」だった。)

ゴールドマンは追って予想を円安側に修正したわけだが、その理由を次のように説明した:

「穏やかなマクロリスク環境がしばらく円の重しになろう。・・・

落ち着きつつあるインフレによる慎重なFRB利下げが円を押し上げるとも予想していない。

もしかしたら、利下げの調整への予想が、円の安全資産としての魅力を掻き立てる傾向のある景気後退リスクの確率を減らしたかもしれない。」

つまり、予想外に強い米経済と、景気下支えに前向きなFRBの姿勢が、リスク・オフの円高を誘発しにくくしたとの考えだ。

ただし、これは比較的短期の景気に根差した考え方だ。

しかも、予想修正後も緩やかに円高を見込んでいるのに変わりはない。

では、中長期的な風景に変わりはないのだろうか。

130円に向けた円高:榊原英資氏

ミスター円こと榊原英資元財務官は今週CNBCで、年末から来年初にかけて130円に向けて円高が進むと予想を述べた。

逆にこれ以上の円安となれば155-160円で介入の可能性が出てくると話した。

興味深いのは、2021年頃の榊原氏は、円高のめどを100円と見ていた点だ。

翌2022年には円安のめどとして130円を示している。

実際のドル円が130円を大きく上抜け150円に向かっていた昨年には、FRB利上げ終了後に反転し130円に向かうと話していた。

同氏の見方の変化は、主に米経済の強さと金融政策に対する見通しの変化によるものだろう。

注意したいのは、円高のめどとして挙げられた水準。

かつては100円だったが今はとりあえず130円まで切り上がった。

足元の現実が切り上がったのだから当然ではあるが、これを一時的な変化によるものと考えていいものか。

つまり、しばらく待てば、また100円も視野に戻って来るのか。

インフレのホームメイド化:河野龍太郎氏

BNPパリバの河野龍太郎氏が財界オンラインで、円相場について触れていた。

「一時的な効果に留まるはずの円安インフレの影響が長期化するのも、マクロ経済の需給ギャップのタイト化で、ホームメイドインフレ化しているからだ。

ショックの起点が輸入物価であっても、金融引締めで対応する必要があるはずだ。」

ある時期に円安が進み、そのために国内物価が上昇しても、円安が止まれば直接的な物価上昇も止まるはず。

それならば、金融引き締めによる手当は要らない。

ところが、実際には輸入インフレがホームメイドインフレを引き起こし、長くインフレ要因として残ることがある。

だから、一時的要因と決めつけず金融引き締めで対応すべきこともあるとの主張である。

河野氏は、日銀が2022年から対応を始めていれば、「1ドル150円の超円安や3-4%のインフレも避けられ、23年は個人消費が回復したはず」と苦言を呈している。

(次ページ: ドルもまた危ういかもしれない)