現金はゴミか?(2)本当の問題はやはり日本円。J-REITは使えるか?

念のためTOPIXと物価連動債の投資信託の最近の価格変動を見ておこう。

TOPIX(黒)、物価連動債の投資信託2種(赤、青)

コロナ・ショック、昨年8月の急落、トランプ関税などでも、下落は一時的で、リーマン危機時のような壊滅的なものではなかった。

近年これら投資信託がゆるかやに上昇しているが、これは物価連動の効果が発揮されたもの。

トータル・リターンで見てもまだインフレには負けている。

(原資産である物価連動債の利回りがまだマイナス圏なので、当然の話である。)

REITは待機場所になりうるか?

物価連動債が使えないとすれば、他に何があるだろう。

しばしば《債券と株式の中間の性格》などと言われるところで、ハイブリッドやREITはどうか。

あまり手離れが悪い商品は待機資金に向かないだろうから、次に検討すべきはREITだろう。

REITは待機資金の置き場になるだろうか。

米国の場合でもそうだったが、この答は世界がデフレ/ディスインフレ的か、インフレ的かで違ってくる。

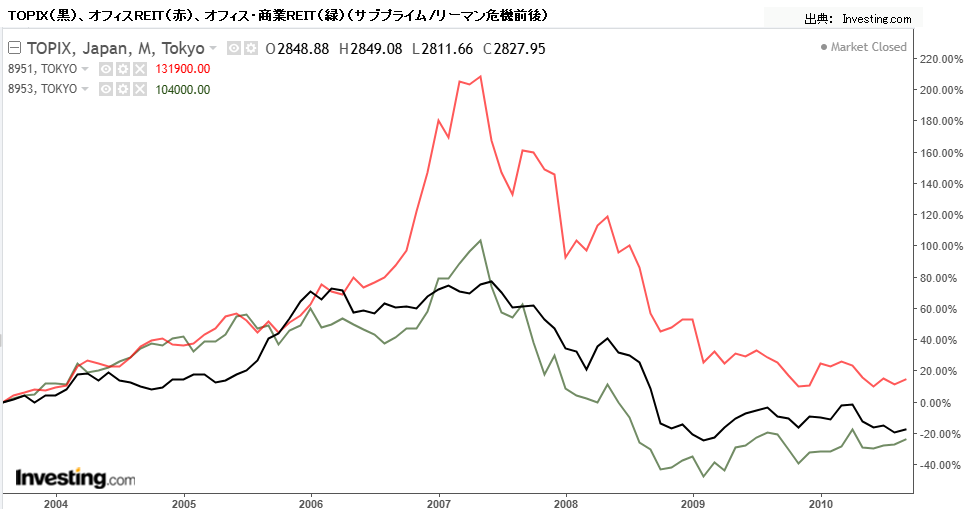

まずはリーマン危機前後でTOPIXと代表的なREIT 2銘柄の変動を見ておこう。

TOPIX(黒)、オフィスREIT(赤)、オフィス・商業REIT(緑)(2008年前後)

海の向こうの住宅バブルに端を発したこの危機では、日本の資産もかなりやられた。

円高に振れたこともあって、円建てのドローダウンは大きかった。

結果、ピークからのドローダウンで見て、日本のREITは株と同等あるいはそれ以上に悪かったように見える。

なにしろデフレ的ショックであり、実際に大幅なデフレが襲ったのだから、結果論で見れば当然だったのだ。

次に、まだディスインフレの時代に起こったコロナ・ショックを見てみる。

TOPIX(黒)、オフィスREIT(赤)、オフィス・商業REIT(緑)(コロナ・ショック前後)

上記のREIT 2銘柄は株式より大きな下落に見舞われている。

これらはオフィスや商業施設のREITであり、伝染病の影響をもろに被ったセクターであった。

ディスインフレかつ直撃という理由で、これらREITは待機資金の置き場所にはなりえなかった。

(次ページ: J-REITはトンネルを抜けた?)