【グラフ】2018年の金融政策と市場

マーク・トウェインの有名な言葉: 歴史は繰り返さない。韻を踏む。

ついにFRBが利上げを開始したが、前回はどうだったのだろう。

市場とは理屈どおりには動かない。

理屈どおりの部分はみんな先読みをしてしまうし、先読みの先読みをする人もいれば、裏目に賭ける人もいる。

だからわからないし、面白い。

前回の利上げの前後に何がおこったのか、レビューしておこう。

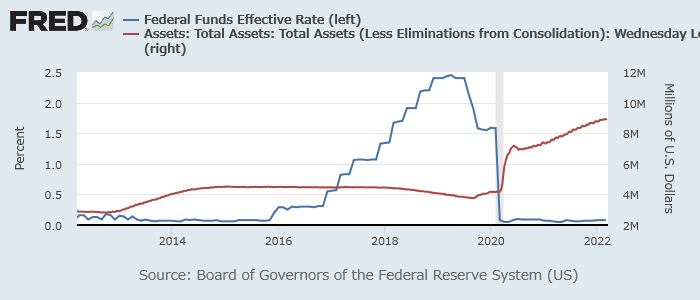

実効FF金利(青、左)とFRBバランスシート(赤、右)

2018年FF金利は四半期ごと25 bpずつ引き上げられていた。

同年12月の利上げが、前回の利上げサイクル最後となった。

当時FRBはバランスシート縮小を「自動操縦」で進めると話していた。

バランスシートを変数としてこまめに調整するのではなく、淡々と当初計画どおり進めるという意味だったのだろう。

実際、利上げを止めた後も「自動操縦」を撤回するまでゆるやかにバランスシートは縮小を続けた。

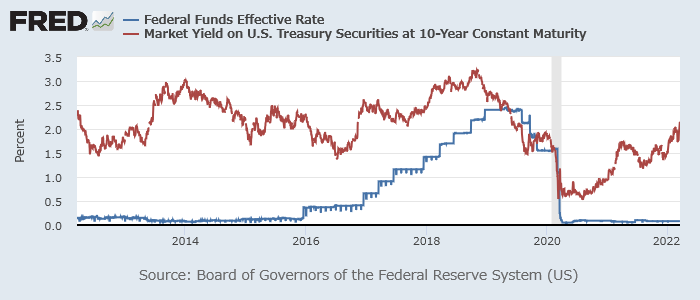

実効FF金利(青)と米長期金利(赤)

2018年の金融引き締めサイクルにブレーキを踏んだのは、長期金利上昇と株価下落だった。

第4四半期に長期金利が3%を超えている。

前回3%にタッチしたのは2013年のテーパータントラム(バーナンキ・ショック)である。

今はまだ長期金利は2%を超えたばかり。

しかも、実質金利ははるかに低いとの意見もある。

一方、経済・市場の低金利への依存度が高まっているとの意見もある。

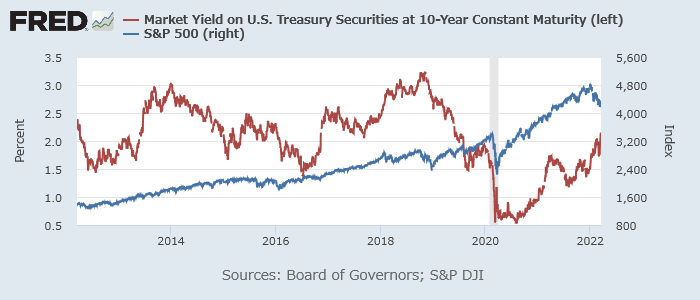

S&P 500(青、右)と米長期金利(赤、左)

この10年で見て、コロナ・ショックの下げはやはり大きかった。

今回の調整はすでに2018年と同程度に達したようにも見える。

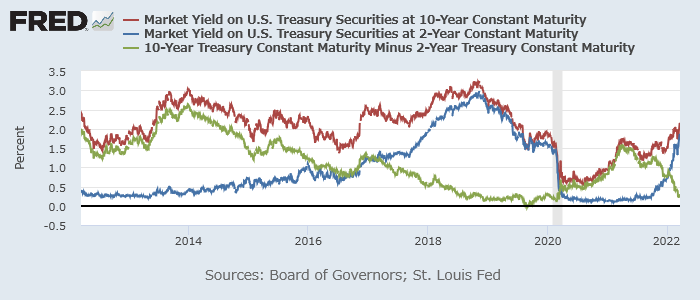

米10年債(赤)・2年債(青)利回りと2年10年スプレッド(緑)

不気味なのは、コロナ禍による景気後退の直前、2019年夏にもイールドカーブが長短逆転していたこと。

到底予想できるとは思えない種類の景気後退を結果的には予想してしまっていた。

足元も逆転が近づいているように見える。

これは2年金利が急上昇しているため。

つまり、市場はFF金利引き上げが実施される前にさっさと自主的に金融引き締めを行ってしまっているのだ。

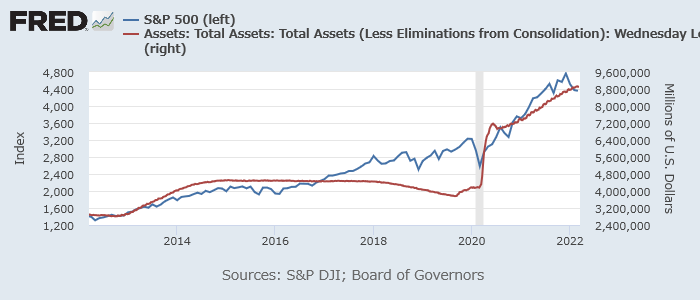

S&P 500(青、左)とFRBバランスシート(赤、右)

リーマン危機後の強気相場については、FRBバランスシートと米株価が相関しているとの指摘がよく聞かれた。

因果関係など真偽のほどはわからない。

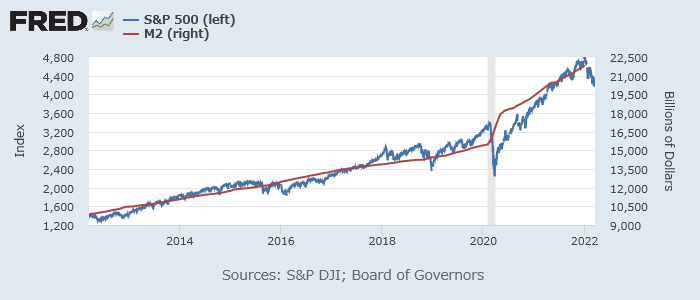

S&P 500(青、左)とマネーサプライM2(赤、右)

FRBバランスシート(≒マネタリーベース)ではなくマネーサプライ(M2)との比較。

こちらの方が関係はより密接になるのではないか。

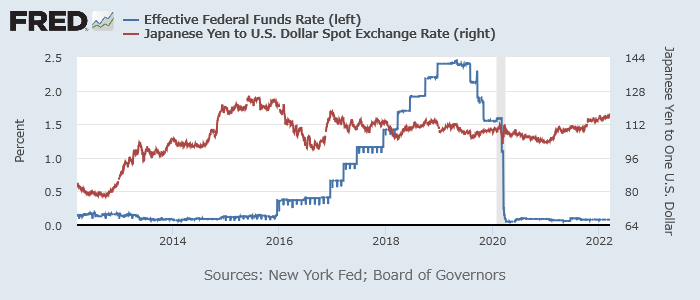

実効FF金利(青、左)とドル円(赤、右)

ドル円相場は、FRB利上げをその開始前に織り込んだように見える。

利上げが進む段階ではむしろ徐々にドルが円に対しわすかだが弱くなっている。

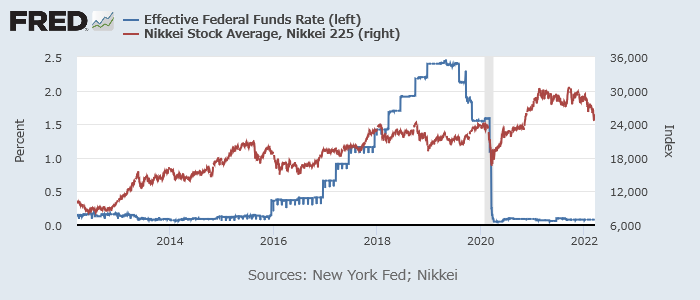

実効FF金利(青、左)と日経平均(赤、右)

日本株は米利上げ前に少し下げているが(理由はどうあれ)利上げの最中は決して弱くなかった。

利上げの少し前に上げ、直前に下げ、そこからまた上げたといったところか。

市場は金融政策以外にも様々な要因で動く。

為替と合わせて考えても、決して直観的なロジックどおりではないだろう。