【輪郭】2026年 3つのシナリオ

次に3つ目のシナリオについて。

シナリオ3)インフレ時代の市場の足踏み

インフレが高止まり・再加速し、市場は調整(ドローダウン10-20%)またはわずかに上昇していくシナリオ。

物価・資産価格に関して、シナリオ2)をデフレ的なシナリオとすれば、3)はインフレ的なシナリオだ。

インフレが高まっても荒療治が行われず、ある程度の高インフレが放置される場合を指している。

インフレ的だから、名目の資産価格にも上向きの圧力が加わり続けることになる。

早いうちにお断りしておくが、こういうシナリオを想定しているものの、そのどれかに賭けるような投資をしているわけではない。

むしろ、どれが実現しても、あるいは全部外れても、大けがをするようにならないように心がけている。

自分たちが愚かであることを十分に認識しているからだ。

投資家としての信念・方針(あるいは宗教?)によるものだ。

それなら何でこんなシナリオを考えているのか、と思われるかもしれない。

それは、様々なチャンス、リスク、論点を考える上で、何のシナリオもなくては考えるのが難しいためだ。

バランスシート不況とバランスシート非不況

2)はデフレ的、3)はインフレ的をイメージしたものだが、なぜこう想定するのかを説明しよう。

先進各国におけるインフレ的な政策が背景にある。

日本では1980年代終わりから1990年頃までバブルと呼ばれる時代があった。

その後バブルが弾け、日本市場(株式・不動産)は冬の時代となった。

バブルの処理策や経済刺激策などが多く採られたが、空白の10年、20年が過ぎていった。

リチャード・クー氏は2013年に『バランスシート不況下の世界経済』という著書を上梓している。

バブル崩壊によって民間部門(企業・家計)のバランスシートが傷み、そのままでは民間需要が回復しないと指摘したものだ。

民間が支出しないため、政府がかわりに支出して総需要を維持・拡大すべきとの主張だった。

アベノミクスの3本の矢のうちの1つは財政政策だった。

しかし、その前半、実際に財政をふかしたのは初年度ぐらい。

この政権も、ある程度の財政の持続性を重視していたのだろう。

ところが状況が急変したのが2020年のパンデミック発生だった。

日本でも経済がストップし、政府の当然の使命として大規模な財政支出が行われた。

急ぐがゆえに、疑問符のつくようなやり方・金額の支出さえあった。

図らずして大規模財政支出が実施され、パンデミック収束後も社会がそれに慣れ切ってしまう。

結果、先進各国の財政は大きく疲弊した。

悪いことばかりではない。

戦争や国際的緊張の高まりもあって、世界はディスインフレからインフレのレジームに移ったように見える。

もはや何でもデフレ(継続的物価下落)のせいにする時代は終わった。

それどころか、財政支出(あるいはバラマキ)の結果、経済が底堅く推移しているようにさえ感じられる。

米国では2022年に急激な利上げがあったが、それでも経済は堅調だ。

財政支出は政府のバランスシートを傷めるものの、かわりに民間のバランスシートを助ける。

つまり、パンデミック後の財政支出がついに「バランスシート不況」に終止符を打ったのだ。

最近Reutersだったかのコラムで、面白い言葉を目にした。

現在の底堅い経済を「バランスシート非不況」と呼んでいた。

つまり、財政支出の恩恵を受けた民間のバランスシートが経済を支えているとの見方だ。

金融引き締めにも動じないバランスシート非不況

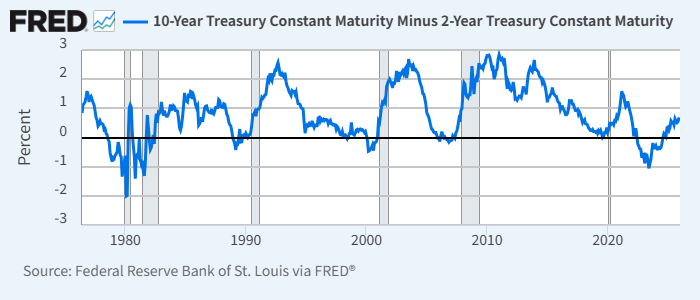

2022年にFRBが急速に利上げを進めた時、米市場参加者は身構えた。

米イールドカーブが長短逆転したためだ。

米2年10年スプレッド

イールドカーブが逆転すると、米経済では景気後退が意識されるようになる。

もちろん騙しで終わることもあるのだが、長短逆転がある程度続き、その後逆転が解消されると景気後退(グレー部分)がやって来ることが多い。

グラフを見ればわかるように、かなり予見性の高い経験則であることがわかる。

だから、2022年にみんな身構えたし、実際に市場は金融引き締めで調整を迎えた。

ところが、景気後退はやって来なかった。

初めは、経済がディスインフレからインフレへと変化したためかとも思われた。

前回のインフレ期は1980年初頭まで。

ここでは比較的長い長短逆転があった。

今回の長短逆転も長いから、少しラグがあるのではないか、と。

しかし、逆転解消から1年半経った今でも景気後退はやって来ていない。

今回、経済が堅調なのは、やはり「バランスシート非不況」が効いているのではないか。

今のところ最も合点のいく解釈だろうと思う。

(次ページ: デフレ的かインフレ的か?)