【データ】米景気後退と米国株

Bridgewater AssociatesのRay Dalio氏が今後18-24か月の景気後退リスクが高まったと警告している。

では、景気の先行指標である株式市場のピーク・アウトは、その何か月前から始まると身構えればいいだろう。

他の景気先行指標に陰りが見えない中、ダリオ氏の予想は勇敢と言える。

仮にこの天才の予想に乗っかったとして、投資家にとってより重要な株式市場の動きはどうなるのだろう。

最近4回の米景気縮小局面で検証しよう。

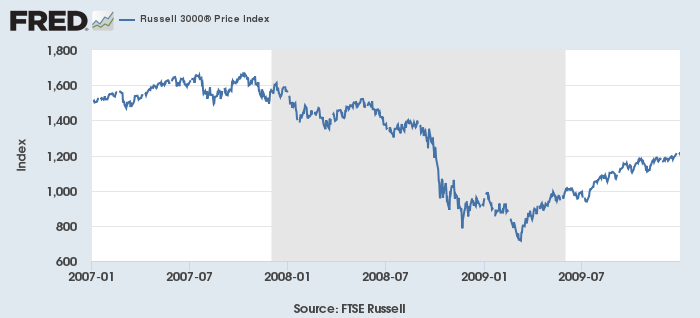

米不況(灰)と株価(青、Russell 3000)2007-09年

| 株価がピーク近くに達した時期 | 2007年7月 |

| 景気後退期スタート | 2007年12月 |

| 先行した月数 | 5か月 |

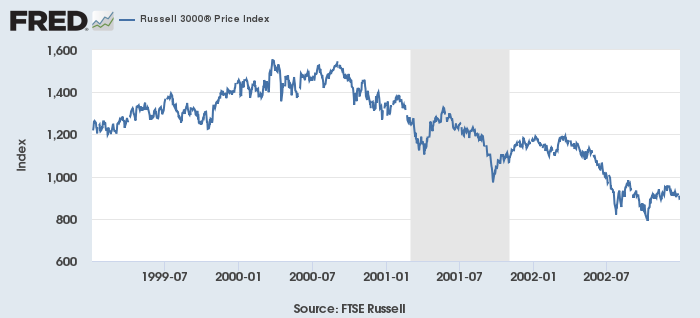

米不況(灰)と株価(青、Russell 3000)1999-2002年

| 株価がピーク近くに達した時期 | 2000年3月 |

| 景気後退期スタート | 2001年3月 |

| 先行した月数 | 12か月 |

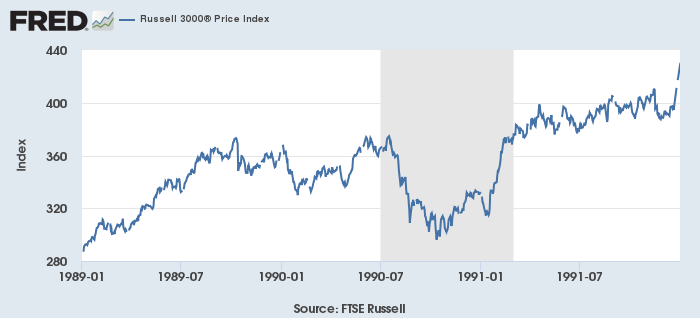

米不況(灰)と株価(青、Russell 3000)1989-91年

| 株価がピーク近くに達した時期 | 1989年10月 |

| 景気後退期スタート | 1990年7月 |

| 先行した月数 | 9か月 |

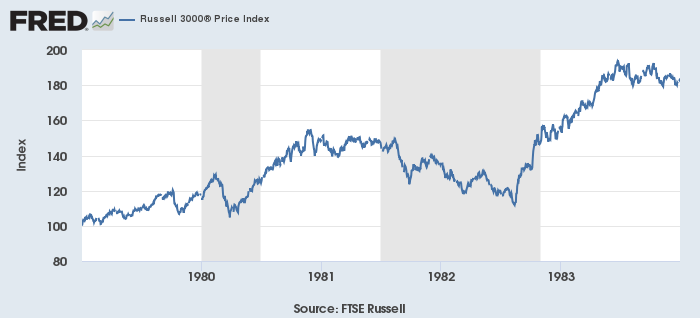

米不況(灰)と株価(青、Russell 3000)1979-83年

| 株価がピーク近くに達した時期 | 1980年11月 |

| 景気後退期スタート | 1981年7月 |

| 先行した月数 | 8か月 |

単純平均で8.5か月程度の先行性が見られる。

18-24か月後に景気後退入りと仮定するなら、米市場のピークは9.5-15.5か月後あたりになると覚悟すればよいだろうか。

あるいは、最長の先行月数である12か月を使えば6-12か月後だ。

いずれにせよ、あと1年しないうちに信号の色は青から変わることになる。

これを《今から身構えるべき》ととるか《あと半年は上がるかも》ととるかは聞く者の感性によるのだろう。

なお、ドットコム・バブルのケースを除けば、景気後退期こそ米国株投資の好機であると読み取ることも可能だろう。

ダリオ氏もSNSで書いている。

もしも経済成長が強い時に株式ほかの資産価格が下落を続けるなら(これが典型的だ)、その下落と信用市場の引き締まりによって需要は下落する。

これは、需要が生産能力を大きく下回るまで続き、金利は低下する。

中央銀行はインフレよりも経済悪化をより心配するようになり、金融緩和を行う。

この結果、株式ほかの資産価格は上昇する。

・・・

これが、景気が弱い時こそ株を買う(逆の場合に株を売る)典型的な好機とされる理由だ。

景気が弱い時には経済が過剰な供給能力を抱えており、金利は低下する。

阿久津 り子 大手電機メーカー、公的研究機関にて電気・電子分野の研究開発に携わった後、浜町SCI調査部にて技術・計量分析を担当

本コラムは、筆者の個人的見解に基づくものです。本コラムに書かれた情報は、商用目的ではありません。本コラムは投資勧誘を行うためのものではなく、投資の意思決定のために使うのには適しません。本コラムは参考情報を提供することを目的としており、財務・税務・法務等のアドバイスを行うものではありません。浜町SCIは一定の信頼性を維持するための合理的な範囲で努力していますが、完全なものではありません。本コラムはコラムニストの見解・分析であって、浜町SCIの見解・分析ではありません。