【輪郭】名伯楽の強気のワケ-1990年代後半の記憶

米市場心理が急速に温まり、JP Morganのジェイミー・ダイモンCEO、ブラックロックのラリー・フィンクCEOらが強気見通しを語っている。

FRBが様子見スタンスに変化しただけでここまで楽観に触れた背景の本質はどこにあるのだろう。

ダイモン氏は今月も「米経済はしばらくの間かなりいい状況が続く」と今後数年について強気予想を述べている。

ラリー・フィンク氏に至っては、米市場がメルト・アップする可能性にまで言及している。

メルト・アップという言葉はバブルを連想させるような上昇を示す言葉だ。

これら強気予想は、弱気好きの日本人からするとやや意外な響きがあるのではないか。

一方、米市場のベテランたちはこうした強気も意外と素直に受け取るのではないか。

キーワードはインフレと1990年代後半の記憶だ。

1990年代との類似が意識された2017年

この数年、米市場について強気側の予想を続けているゴールドマン・サックスは、2017年11月にあるアナロジーを指摘している。

当時の株価上昇が1990年代に長く続いた強気相場に似てきたというものだった。

その直後、2018年1月にはジェレミー・グランサム氏がメルト・アップを、レイ・ダリオ氏が噴き上がりを予想する。

ところが、この直後の1月末、世界市場は調整を始める。

法人減税に後押しされ米経済成長見通しが跳ね上がったのだ。

これがインフレ上昇、そして金利上昇を連想させたのが一因だ。

この調整はじきに落ち着くが、その間もFRB金融政策正常化は着実に進み、それが2018年第4四半期の大きな調整の一因となった。

この2回の調整の中で、1990年代とのアナロジーは忘れられていた。

再び類似が意識される

今年年初からFRBが急速にスタンスを転換すると、市場もまた急速に強気を取り戻しつつある。

驚くほどFRBがスタンスを転換した背景には、思ったほどには上昇しないインフレがある。

FRBの使命は物価の安定と雇用の最大化だ。

インフレが目標に達しない中で雇用最大化の手を緩めるのは筋でないとの考えはもっともなものといえる。

金融政策の効果にはタイムラグがあるから予防的な引き締めもあってよい。

だからこそ、FRBはいったん停止を決めた。

しかし、いったん停止すれば、市場の勘繰りの方向性は大きく変化する。

いったん停止の前には、引き締め継続か、引き締め終了かだった。

今では、引き締め再開か、利下げかである。

この利下げの可能性が1990年代とのアナロジーを復活させた。

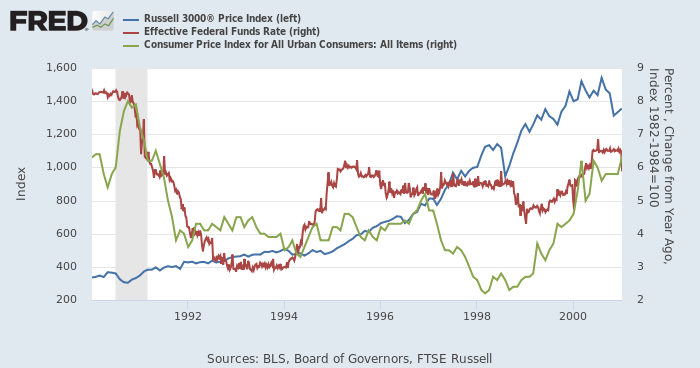

1990年代の米国株(Russell 3000、青、左)、実効FF金利(赤、右)、CPI総合(都市、緑、右)

1990年代の米市場は長い強気相場の時代だった。

現在の強気相場が昨年最長記録を更新するまで、史上最長の強気相場だった。

この強気相場も途中で更新が途切れそうになった局面があった。

1994年頃の金融引き締めであり、これが引き締めすぎとなれば、恒例通り弱気相場・景気後退が来てもおかしくなかった。

ところがそうはならなかったのだ。

1995年にFRBはいったん停止し、1997年にはインフレが急速に鎮静化したのである。

一方、米国株市場はその間も強気相場を続け、2000年のドットコム・バブルの崩壊まで続いた。

インフレなき景気回復

当時のFRB議長はマエストロと呼ばれたアラン・グリーンスパン氏。

同氏が1996年の講演で、当時の市場環境を「根拠なき熱狂」と述べたのは有名だ。

(ちなみにこの2日前にジョン・キャンベルとロバート・シラーがFRBに対し「根拠なき熱狂」という言葉を用いて市場の状況について証言している。)

最近、グリーンスパン氏は当時をこう語っている。

「1990年代後半にFRB内で大きな議論があった。

データにすぐに表れなくても生産性が大きく上昇しているように見える状況に直面した。

もしもそうなら、インフレなしに失業率は4%未満に下がりうるというものだ。

そして、それが起こったんだ。」

低インフレがバブルを醸成する

FRBの使命は物価の安定と雇用の最大化であって、金融の安定ではない。

だから、インフレが収まっているうちは、市場が上昇しても金融引き締めに動きにくい。

これが強気相場を温存させたのだ。

それでもやはりインフレはやってきた。

1999年になりインフレ上昇が顕著になるとFRBは利上げを進め、それがドットコム・バブル崩壊まで続いた。

つまり、インフレを主要な変数とする場合、構造的な低インフレ、あるいはインフレのタイムラグがあると、金融政策はバブルを生みやすくなるのだ。

金融の安定が最終的使命でないFRBは大きなバブルの発生を食い止めることができるだろうか。

常識人のパウエルFRB議長はその重要性をよく理解していそうだ。

しかし、その議長にしても、運用によってFRBの使命に変更を与えるのは容易ではないはずだ。

国の最高権力者が株高を望んでいるならなおさらだ。

こうした状況を考えると、米市場のベテランたちが強気スタンスを示すのも納得できるのである。