【グラフ】米国株市場が盛り上がっている本当のワケ

株式市場についての日米間の温度差が際立っているが、なんでアメリカ人はあんなに能天気でいられるのだろう。

もちろん米中摩擦が緩和しつつあるのも材料だろうが、そもそもの話、米中摩擦とは米国が始めた喧嘩でしかない。

喧嘩がマイナスで、仲直りがプラスだとしても、両方合わせてプラスとはならないだろう。

経済は悪くはないが、史上最高値を更新し続けるほどのモメンタムがあるといえるだろうか。

すでに何度か紹介してきたが、今年3回行われたFRBによる「保険的利下げ」について1990年代後半を連想する向きが多い。

利下げしたにもかかわらずインフレが低下した。

結果、FRBに利上げする理由はなくなり、金融緩和が続き、アジア危機なども利下げで切り抜け、最後に2000年のドットコム・バブルの完成を迎えたのだ。

イノベーションを象徴する(とされた)ドットコム銘柄という味付けで彩られた金融相場であった。

今の米市場も金融相場なのか。

米市場の現状を検証しよう。

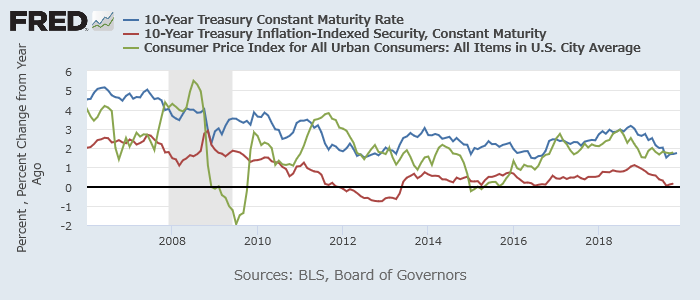

以下は、米長期金利、実質金利、インフレである。

米10年債利回り(青)、10年TIPS利回り(赤)、CPI(都市部、緑)

市場におけるインフレ期待を表すブレークイーブン・インフレ率(BEI)は名目利回り(青線)とTIPS利回り(赤線)の間隔だ。

米市場におけるインフレ期待は2%程度と極めて安定的であることがわかる。

これは、インフレ期待が実際に安定していることのほかに、10年のBEIが《今後10年間についてのインフレ期待》を反映するためだろう(長期平均はそうそうせわしくは動かない)。

唯一BEIが大きく減少したのはリーマン危機後の景気後退期である。

実績のCPI(都市部、総合)上昇率(緑)は当然ながらもっと激しく動いている。

景気が悪ければ低下するし、資源価格・為替などの影響も受ける。

ただし、足元だけを見れば、CPI上昇率もBEIも2%程度にある。

ここで注目すべきは足元のTIPS利回り、換言すれば実質ベースの長期金利(赤線)だ。

ほぼゼロ近くまで低下している。

これより低かったのは2013年のバーナンキ・ショック(Taper Tantrum)まで遡らなければならない。

2013年5月バーナンキFRB議長(当時)が将来的なQE縮小の可能性に言及した際、それが引き金となり株式・債券が下落するなど市場が混乱した。

バーナンキ・ショック以前とは、市場がまだQEのぬるま湯を享受していた時期だ。

今その水準に回帰し、今度はFRBには当面引き締める意向がないように見える。

市場参加者が金融相場を期待してもおかしくないのだろう。

彼らの能天気にはそれなりの理由があるのである。

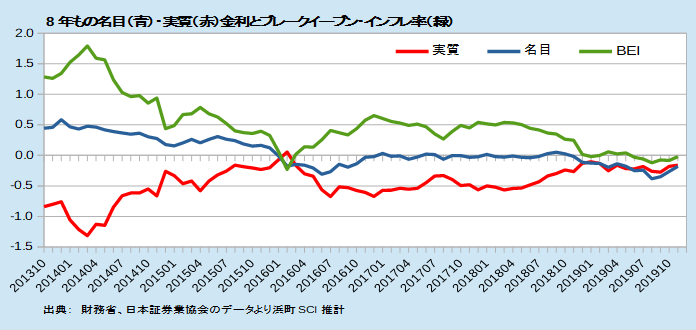

さて、こういうと日本についても興味がわくだろう。

日本の場合、インフレの実績だけでなくインフレ期待についても米国とは大きく異なる。

日本の8年債利回り(青)、8年TIPS利回り(赤)、BEI(緑)

(注: 日本のTIPS利回りについては流動性やフロアなど技術的問題が存在するため、絶対値よりも相対値に注目されたい。)

日本の(調整なし)BEI、つまり荒いインフレ期待計測値はほぼゼロだ。

これはこれでショッキングな状況だ。

名目金利の低下に実質金利が追随しない。

実質金利も名目金利も小幅のマイナス。

過去の水準と比べればこれでも実質金利は高水準となる。

金融相場という切り口に限るなら、日米の株式の置かれた状況はずいぶんと異なるようだ。

過去と比べて高い実質金利は、日本人が日本株を買いにくくするかもしれない。

一方、海外からは資金が流入しやすくなるのかもしれない。