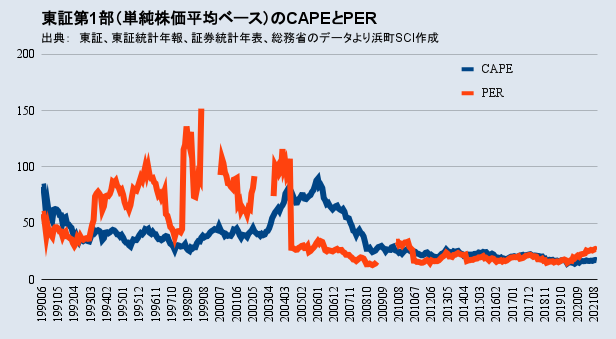

【グラフ】東証一部のCAPEレシオ

最近、紹介していなかったので、直近の東証一部のCAPEレシオ(簡易計算版)をお示ししよう。

東証第1部(単純株価平均ベース)のCAPEとPER

ここから分かるのは主に、リーマン危機前までは山谷あった日本のPER・CAPEが、その後すっかり落ち着いた動きをしている点だろうか。

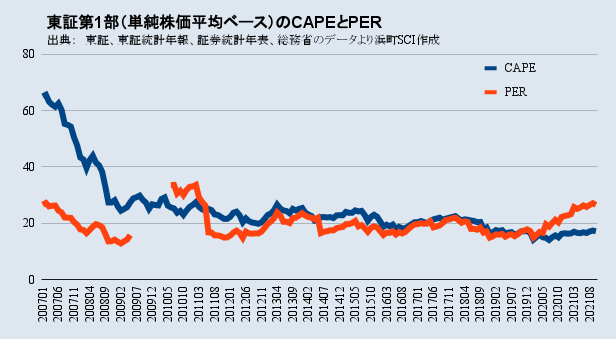

近時を拡大してみよう。

東証第1部(単純株価平均ベース)のCAPEとPER(近時)

10月のCAPEは17.1倍と決して高くない。

(ロバート・シラー教授によるS&P 500のCAPE(9月)は38.34倍。)

一方PERは26.5倍と、パンデミックを境に上昇を続けている。

なんということはない。

パンデミックの影響で日本株のEPSが悪化しているのだ。

もしも現在のEPSの悪化がパンデミックによる一時要因で終わるなら、CAPEの方を信じるべきとなる。

そうでないなら、高いPERは黄色信号であることになる。

東証二部は28.6倍。

新興市場のPERでは、マザーズが189.7倍、JASDAQが26.9倍。

それぞれの市場(特にマザーズ)を分けて考えた方がよさそうだ。

しばらくこのデータの公表をしていなかったのには理由がある。

ずばり、あまり面白くないのだ。

これらのデータは1つの極めて重要なメッセージを孕んでおり、それを理解すれば後は大した話ではなくなってしまう。

それは何か。

日本のPERのグラフには何度も断裂がある。

これは、PERの分母がゼロ以下となったためだ。

つまり、日本株が急落する時、利益が極端な悪化を見せる傾向がある。

こうした市場では、足元のCAPE・PERは意味を持たない。

CAPE 17.1倍はまだ買えるように見えるが、数か月後にはEPSがマイナスになってしまうかもしれない。

マイナスのEPSはおそらく一過性だろうが、それでも株価は急落する。

日本株のPERを論じてよいのは、当面の間大きな景気後退の可能性がゼロと信じられる時に限られるのだ。

今はどうか。

経験則から言えば、影響力が大きい米経済を見るかぎり、まだ大丈夫そうだ。

(もちろん、経験則は絶対ではない。)

しかし、今後FRB利上げが急がれるような段階になれば、どのようなPERでも安心できない局面になってくる。