【グラフ】東証一部のCAPE

しばらく日本株のCAPEレシオを議論していなかったので、久しぶりに取り上げておこう。

最近の日本株についてCAPEもPERもそこそこ安定して推移している。

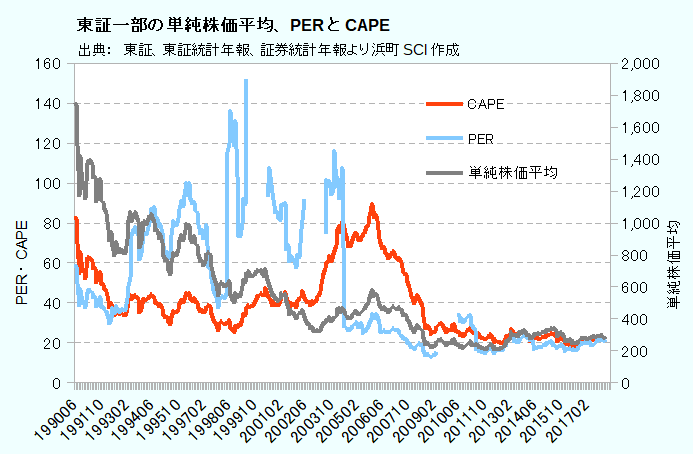

まずは1990年以降のPER、CAPEレシオを概観する。

東証一部の単純株価平均、PERとCAPE

いつものことだが、たいした新発見はない。

ここから読むべきは

- 1990年頃のバブルから日本株の株価は長い間をかけて下落し、2012年頃ついに底をうったように見える。

- PERは1998年アジア危機、2000年ドットコム・バブル、2008年リーマン危機の前後で計算不能となった。

EPSがマイナスになったためだ。

日本企業の収益は海の向こうのイベントの影響を受けやすく、その下げの度合いは米企業以上だ。

(同時期S&P 500のEPSはマイナスになっていない。) - CAPEレシオはそうした極端な値を含むEPS平均で株価を割っており、CAPEにはその影響が長い間及ぶ。

結果、このレシオのメッセージは少ない。

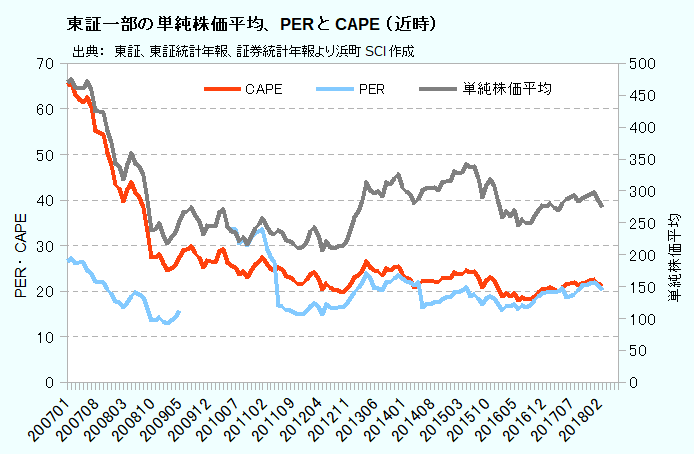

次に近時をクローズアップしてみよう。

東証一部の単純株価平均、PERとCAPE(近時)

今後、EPS平均の対象からリーマン危機後の2009年のマイナスのEPSが外れていき、EPS平均には改善要因として働こう。

以下は仮定の上での推論だ。

仮に日本株のCAPEレシオに意味があるなら、CAPEには中央回帰の性質があり、そこそこ安定すると期待される。

(PERより安定しているのは事実だ。)

そうだとすると、これから起こりうることは2つ:

- EPS平均が上昇、CAPEが安定することで、株価は上昇する。

- EPS平均が上昇しない、つまりEPSの急落が再び起こる。

前者の場合も、じきにEPS平均が下落に向かうというのがCAPEレシオの想定だ。

それを回避できるかは、日本株の収益体質が改善したか否かによる。

海外の市場・経済の影響を受けにくい収益体質になったか、極端なEPS低下が起こらない体質になったかによる。

そこが見えない現時点では3月末のCAPE 21倍、PER 20倍は警戒を解くべきでない水準と言うべきだろう。

結局は海外市場次第の日本市場という話になる。

(参考)本分析は東証一部銘柄を対象として行っている。

新興市場を含めると株価倍率は大きく変化し、逆に読み取れることが減ってしまう。

ちなみに、3月末のマザーズのPERは111倍である。

阿久津 り子 大手電機メーカー、公的研究機関にて電気・電子分野の研究開発に携わった後、浜町SCI調査部にて技術・計量分析を担当

本コラムは、筆者の個人的見解に基づくものです。本コラムに書かれた情報は、商用目的ではありません。本コラムは投資勧誘を行うためのものではなく、投資の意思決定のために使うのには適しません。本コラムは参考情報を提供することを目的としており、財務・税務・法務等のアドバイスを行うものではありません。浜町SCIは一定の信頼性を維持するための合理的な範囲で努力していますが、完全なものではありません。本コラムはコラムニストの見解・分析であって、浜町SCIの見解・分析ではありません。