【グラフ】FRB利上げと米国株市場の弱気相場入り

以前、FRBテーパリングと金融市場の関係について過去のデータをレビューした。

テーパリング開始が確実視されつつある今、その先にあるFF金利引き上げと米国株市場の関係をレビューしておこう。

テーパータントラムはこれでおしまい。

26-27日のジャクソンホール会議と市場の反応を受け、グッゲンハイム・パートナーズのスコット・マイナード氏がツイートしている。

一部にテーパータントラムを心配する向きもあったが、結果は無風。

むしろ、市場はポジティブに捉えたようだ。

パウエルFRB議長は年内テーパリング開始を匂わせたが、それでも十分にハト派的と受け取られたのだろう。

すでに市場は一度テーパリングを経験していることもあり、今回のテーパリングについてテーパータントラム再発を予想する人は少なかった。

ただし、それとは別に、よく知られたアノマリーから市場の夏枯れを予想する人は少なくなかった。

マイナード氏もその1人。

9-10月に15%+下げるかもしれないと言っていた。

今回、同氏はこの予想については言及していない。

ただ、重要イベントを1つ通過したのは事実だろう。

数か月の誤差があるにせよ、テーパリングが始まるのなら、次の関心は利上げだ。

前回のサイクルでは、テーパリング開始から利上げ開始まで2年弱空いていた。

利上げはまだ先の話のように聞こえるが、では、利上げと株式市場の関係はどうなっているのか。

過去の弱気相場(概ね20%超の下げ)を中心にレビューする。

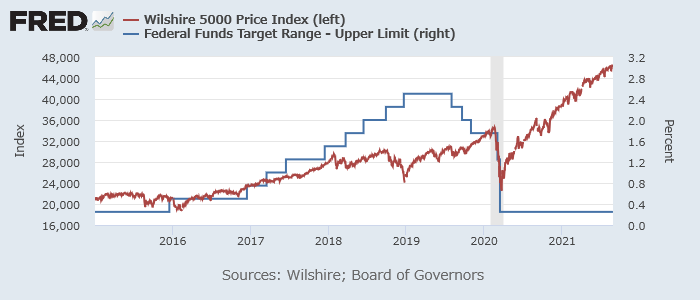

過去35年の利上げと米市場

Wilshire 500指数(赤、左)とFF金利上限(青、右)2019年前後

まず、2020年のパンデミックにともなう弱気相場または調整だが、これは金融政策と直接関係したものとはいえない。

2018年の大きめの調整については、利上げが一因ともとれる。

ここで重要なのは、利上げがある程度(3年で2.25%)進んだところで起こっている点だ。

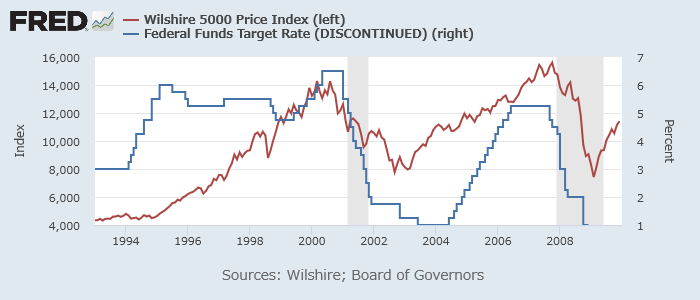

Wilshire 500指数(赤、左)とFF金利(青、右)1995-2009年

リーマン危機、ドットコム・バブル崩壊は、利上げ終了後に始まっている。

(ドットコム・バブルはほぼ同時。)

1995年前後の利上げは「根拠なき熱狂」の中で弱気相場を生まなかった。

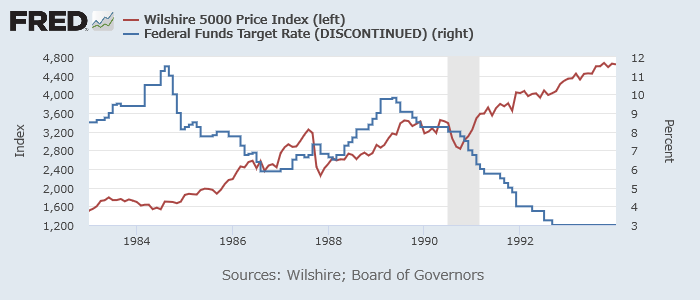

Wilshire 500指数(赤、左)とFF金利(青、右)1983-1993年

1987年のブラックマンデーも1990年の調整も利上げプロセスと同期したものには見えない。

関係しているとすれば、かなりのタイム・ラグをともなって市場の下げが起こったことになる。

35年ほど遡って見受けられることは何か。

コロナ・ショックという明らかな例外を除けば、米市場の弱気相場入りは、FF金利引き上げが相当に進んだ後、あるいは終了後に起こったということだ。

中には目立った調整さえ起こさなかった利上げサイクルもあった。

この事実は強気派を勢いづかせる。

前回に似たスケジュールになるのなら、利上げ開始まではまだ2年ほどある。

前回に似たスケジュールになるのなら、利上げ頓挫はそこから3年だ。

まだまだ強気相場が続く可能性がある。

さすがに強気派でもあと5年続くと言えば心配になるだろうが、先例を見る限り、少なくともしばらくは強気でい続けるべきかもしれない。

2つのリスク・シナリオ

ただし、何事にもリスクはある。

今回の場合(夏のアノマリーを別として)2つの要因を考慮すべきだ。

1つは、現在がパンデミックを脱しようとしている極めて特殊なケースであること。

これがどう転ぶかは予想が難しい。

もう1つは、パンデミックとも関連して、インフレや金利の趨勢に変化が起こる可能性だ。

上記でレビューした35年はボルカー・ショック後の事例だ。

少なからぬ人が心配するインフレ時代が到来するなら、ボルカー・ショック前の世界もレビューする必要が出てくる。

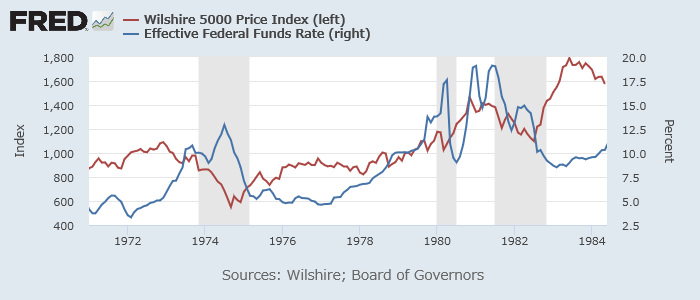

Wilshire 500指数(赤、左)と実効FF金利(青、右)1970-1984年前後

インフレと戦っていた時代、株価が利上げ後に遅れて下落するという話は通用しないようだ。

株価など構っている余裕もなく、インフレ抑制のためにFF金利を操作していたのだろう。

1970年代は極端な例だと信じたいが、仮にインフレが不快なレンジに留まるようなら、FRBは資産効果よりインフレ抑制を優先するようになるかもしれない。

もちろん長い間にはFRBの政策手段の中での優先順位に変化もあったから、FF金利だけを見て株価を占うのは十分でない。

とはいえ、強気の理由を1つ1つ理解・精査し、その限界を知っておくことは役に立つのではないか。