【試算】金融所得へ税率の一律引き上げの大義

岸田新首相が金融所得への課税引き上げの検討を表明し、様々な反響を呼んでいる。

分配の重視をアピールする首相だから、金融所得への課税強化はある意味必然だ。

国家が民主主義のルールにのっとり分配を強化すると決めるなら、それに従うのは当然のことだ。

一部には、これでは金持ちが逃げてしまうという声もあるが、それも所詮は意思の問題だろう。

それで心の卑しい金持ちが逃げ出し、結果、税収減になったとしても、それは1つの国のありようだ。

卑しい人間が去ったことを喜ぶしかない。

ただ1つ気がかりなのは、金融所得への徴税の難しさからだろうが、やり方がお粗末に聞こえる点だ。

報道では、現行の一律20%を25%程度に引き上げる案があるという。

これは本当に分配を狙ったものと言えるのか。

運用する資産の中身も金額も関係なく一律引き上げるなら、お金を取りやすいところから取ろうとしているとのそしりを免れまい。

その場合、まっとうな不平を述べる人が多くなるはずだ。

億り人になるための資金計画

個人投資家の1つのマイルストーンは金融資産を1億円貯めることだという。

億り人と呼ばれるステータスに必要なこの金額は、富裕層の下限とされることもある。

そこで、一般のサラリーマンが億り人となるための単純な積立プランを資産してみた。

(計算の仕組み)

- 就職後毎年、誕生日に1年分の資金を投資する。

- 投資が年5%のリターンを生む。

- 税金20%がかかり、全額再投資。

(前提を見れば明らかなとおり、この計算はある面で楽観的すぎ、ある面で悲観的すぎる。

まず、利回り5%は楽観的すぎる。

リスクフリー金利が0%、金融緩和でリスクプレミアムが圧縮されている今日、超長期平均で5%は株式リターンとしても少し甘いかもしれない。

ポートフォリオに債券や預金を入れれば、前提とすべきリターンはさらに低くなる。

一方、税金の20%は明らかに悲観的すぎる。

リターンを実現しなければ税金はかからないから、長期投資の場合、途中で税金を払う必要はかなり減る。

ただし、この効きは5%の20%の一部にとどまる。

また、この計算ではインフレをまったく見ていない点でも楽観的だ。

計算した65歳時の1億円は、今の価値にすれば意外とたいしたことのない金額だろう。)

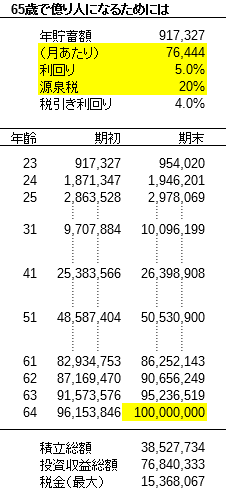

64歳が終わった時に1億円貯めるには年いくら追加投資しないといけないだろう。

前提が甘い・辛いの議論もあろうが、それを吹き飛ばすように計算結果は厳しい。

月あたり76,444円、毎年917,327円の追加投資が必要になる。

就職直後から子供の学費がかさむ世代では相当に厳しい数字だろう。

ちなみに投資収益は76百万円に上り、税金は最大15百万かかる。

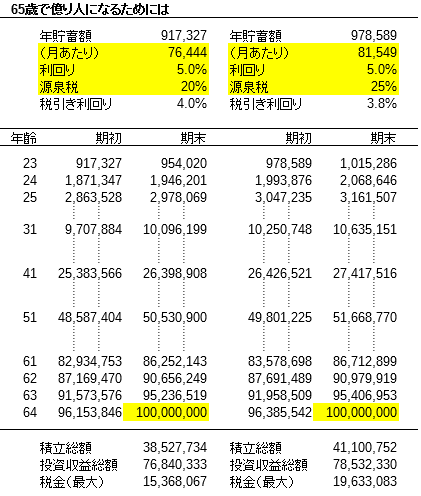

一律25%への引き上げなら

さて、一律に税率を25%に引き上げるとどうなるか。

月あたり81,549円、毎年978,589円となる。

わずか月5千円の違いというお金持ちもいるかもしれないが、月76千円がきつい家庭からすれば絶望的な差かもしれない。

ちなみに税収は最大4百万円超の増加となり、積立額を総額2.5百万円増やさないといけない。

つまり、約2年半分多く積み立てろという話になる。

決して小さな金額ではない。

心配すべきは株式市場だけではあるまい

億り人を目指すというのは、決して金満家の夢ではあるまい。

むしろ庶民の夢であり、自助を基本とする与党の考えにとってありがたい努力であるはずだ。

それをこうも妨げるのはいかがなものか。

岸田派議員は25%程度への引き上げを「株式市場を害さない」と話したというが、株式市場を害さなくても国民の人生設計を害するかもしれない。

どこに最も違和感があるかといえば、運用資金の中身を見ずに一律で税率を引き上げようというところではないか。

試算を見ると、奇しくも年積立額は1百万円弱となっている。

これはNISAの年1.2百万円に近い。

仮に、NISA(またはiDeCo)が拡充されるなら、見え方は大きく異なってこよう。

具体的には、NISAの枠を年齢に応じて増やしていくことだ。

現行ではNISAで買った銘柄は売却すればそれで非課税扱いが終わる。

しかし、老後の資金というのは、その後もどこかで運用しないといけない。

その再投資についても非課税とすればよい。

ならば、米IRAのように運用時に非課税の制度にすればよい。

税率引き上げと同時にやれば、まさに政権が掲げる「分配」に資する制度になるのではないか。