【グラフ】FF金利とドル、新興国通貨の関係

市場は先を読む

以上のように、FRB利上げとドル相場の間の即時的な関係は希薄だ。

なぜか。

先にも触れたとおり、市場は先を読むからだ。

金利も為替も将来のFF金利の動きを先取りする傾向がある。

だから、実際に利上げがはじまるとむしろ《Buy the rumor, sell the fact.》になるのである。

つまり、投資家は足元の金利を見ても仕方がない。

将来の金利を予想すべきなのだ。

そして、その予想を他の投資家の予想と比べるべきなのだ。

これはどのようなハード・データに対応するのか。

新債券王ジェフリー・ガンドラック氏は18か月のフォワード金利を見るといいと話している。

FRB利上げは新興国通貨高?

現在私たちは新興国市場の混乱を目の当たりにしている。

一部の新興国にははっきりとした問題があり、それにより大きく通貨が下げている。

程度の差こそあれ、その影響は他の新興国にも伝播している。

だから、FRBは利上げにあたって外国経済への配慮もすべきという話になる。

そこでFRB利上げと新興国通貨の関係について検証しておこう。

新興国通貨の相場としてMSCI新興国通貨指数を用いて、FF金利との関係を概観する。

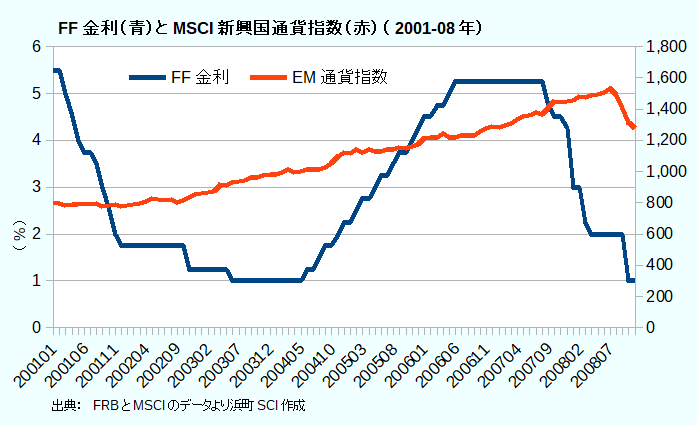

FF金利(青)とMSCI新興国通貨指数(赤、右)(2001-08年)

2001-08年を見る限り、FRBの利上げが新興国通貨に悪影響を及ぼす様子は見られない。

むしろ、利上げの間も順調に上昇を続けている。

では、今回はどうか。

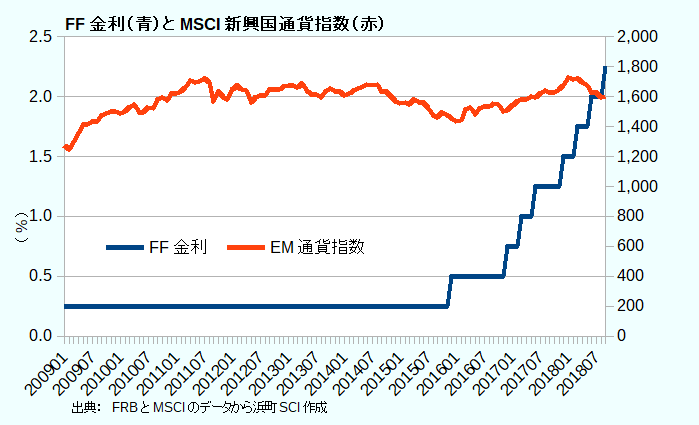

FF金利(青)とMSCI新興国通貨指数(赤、右)

これを見ても、とりたててFRB利上げが新興国通貨を弱めたようには見えない。

もしもFRBもそう認識しているのならば、彼らが金融政策正常化を進める時、新興国市場への配慮はたいして必要ないという話にもなろう。

私たちはちょっと恐い迷信に陥っているのかもしれない。