【グラフ】名目株価が下がらない世界??

最近、一部の投資家から、弱気相場がやってきても名目株価が下がらないシナリオを考慮すべきとの声が出ている。

その筆頭がレイ・ダリオ氏だ。

政府・中央銀行がやむにやまれず突き進む財政・金融政策によって、現金がゴミになると主張している。

そこから、リスク資産の価格について1つの可能性を指摘する。

「最もありそうなことは、洪水が引かないこと。

だから、これら資産は、価値が減っていくお金の尺度で計測すると下落しない。」

これまで弱気相場で大きく下がってきた株式などリスク資産の名目価格が下がらなくなるというのだ。

思わず眉に唾を付けたくなる話だが、これが当代随一といわれたヘッジファンド運用者が「最もありそう」と考えることなのだ。

しかし、本当にこんなことがあるのだろうか。

今回はポイントを絞って検証しよう。

この議論のポイントは、貨幣の価値低下である。

これと似た概念がインフレであり、通貨の価値(為替レート)の低下だ。

そこで、超長期で見て前回のインフレ期といえる1970年代の前後について、米株価と米インフレについてデータを見てみる。

(データはRobert Shiller教授が公開している時系列データを用いた。

このスプレッドシートは、米国株市場を見る上での宝庫だ。)

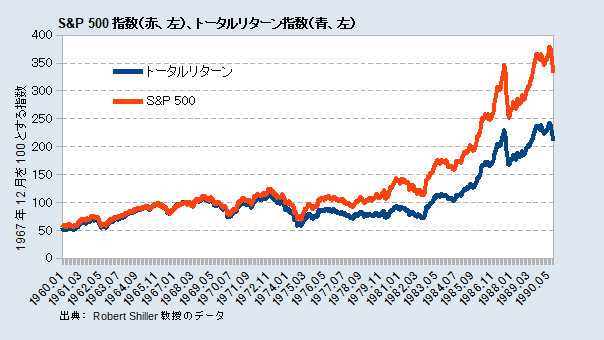

まずは、私たちが日ごろ見ているS&P 500指数がどれほど実態を示しているか感じておこう。

同指数と、シラー教授が実質化・トータルリターン化してくれた指数を比較する。

S&P 500指数と実質トータルリターン指数

トータルリターン化は原指数よりリターンを押し上げるはずだが、実質化(インフレ調整)の要因の方が大きく効いていることがわかる。

インフレがいかに残酷なものであるか感じられる。

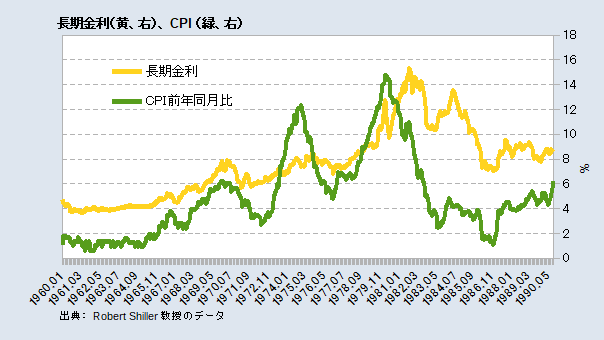

米長期金利とCPI前年同月比

もちろん石油ショックという飛び切りのイベントがあったにせよ、1970年代は過酷なインフレの時代だった。

しばしば米長期金利が米インフレ率を下回っていた。

皮肉なことに今ではこうした状況は奇妙でなくなっている。

中央銀行が長期金利に働きかけることが常態化しているからだ。

1970年代は金融抑圧の時代ではなく、長期金利は操作対象ではなかった。

だから、長期金利はかなり高い水準にある。

それでも、インフレはボルカーFRB議長が荒療治を施すまで収まることがなかった。

インフレ/ディスインフレ/デフレとは粘着的なものなのだろう。

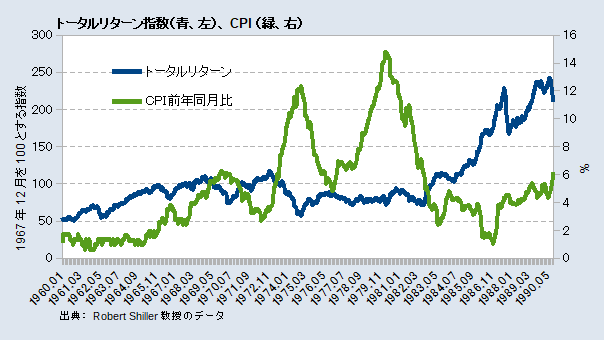

実質トータルリターン指数とCPI前年同月比

S&P 500の原指数に隠れていたのでわかりにくかったが、実質トータルリターンは1968年頃からボルカー・ショックまで横ばいかマイナスを続けていたのだ。

この期間を趨勢的な弱気相場と呼ぶこともできるかもしれない。

(個別の銘柄、セクターではさらにメリハリのある結果となるのだろう。)

この間

1) 名目株価はインフレの分わずかに上昇または横ばい。

2) 現金はインフレで大きく減価した。

3) 長期債は時期による。

当初ポイントとして挙げたとおり、仮に今後インフレに振れるとすると、上記と似たことが起こるのかもしれない。

しかし、今回は当時とは大きく異なる要因がある。

中央銀行が長期金利に働きかけることがタブーでなくなり、かつ、すでに相当に低水準にあるということだ。

(FRBは戦中・戦後に2.5%の長期金利ターゲットを設定していたが、今回見たスコープでは長期金利は操作されていなかった。)

これが意味するのは

- インフレが上昇を始め、それでも金融政策が長期金利を低く保つなら、インフレをさらに後押しする。

- 長期金利が低位に保たれるなら、長期債の実質利回りはマイナスも含め低いままが続く。

現金はもちろん、債券に魅力がないのはその通りなのだろう。

ただし、株式はこのスコープの中で実質はもちろん名目でも下がっている期間がある。

だから、「現金はゴミ」ではないだろう。

さらにいえば、米国株にも10-20年のスパンで停滞を続けた時期があった点は留意すべきだ。