【グラフ】米10年実質金利がプラスになる時の投資家心理

4月19日、米10年実質金利が2020年以来で初めてゼロとなり、プラス圏に浮上する可能性が出てきた。

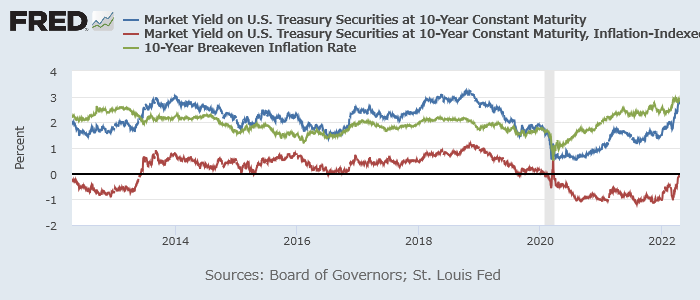

19日(米財務省公表ベース)の米10年債利回りは2.93%、同物価連動債利回りは0.00%。

この差2.93%がブレークイーブンインフレ率で、債券市場における期待インフレ率とされる。

米10年の名目債利回り(青)、物価連動債利回り(赤)、ブレークイーブンインフレ率(緑)

実質金利の実測値とされる物価連動債利回りは2020年以来マイナス圏にあった。

マイナスの実質金利の投資への含意とは

- 物価連動債に投資すればインフレのリスクはヘッジ可能。

しかし、マイナス圏だから、リターンはマイナスになってしまう。 - 固定金利の国債に投資すれば名目リターンはプラスだった。

しかし、インフレ差引後の実質リターンではマイナスになる可能性が高かった。

だから債券が嫌われてきた。

株式にはダウンサイドに(ゼロまで)フロアがないにもかかわらず、多くの人が債券を忌避した理由である。

株価が危ういと思いながらも、フロアを求めて債券に向かわなかったのには過酷なインフレ、またはインフレ期待があった。

そのインフレ期待はコロナ禍でいったん落ち込んだものの、コロナ対策の財政・金融政策を背景に上昇に転じた。

これが実質金利を低下させていた。

ここにきて実質金利が水面上をうかがうのは、ついに上昇を始めたかに見える長期金利の影響だ。

期待インフレをはるかに超える高いインフレで、ついに長期金利が低位にとどまれなくなってきたのかもしれない。

もちろんこの背景には、バランスシート縮小を含むFRBの金融引き締めプロセスがある。

長期債の需給が緩み、インフレに見合った利回りに向かおうとしているように見える。

プラスの実質金利の投資への含意とは

- 前提: 期待インフレがそこそこ将来実現する。

- 含意: もはやインフレによる価値低下を恐れなくてよい。

仮に株価に危うさを感じている投資家が多い場合、インフレを恐れなくてよくなったため、フロアのある債券の魅力が増す。

つまり、米国株は徐々に危うさを増していくのかもしれないのだ。