日本株ブーム到来はから騒ぎ?

日本株が最高値更新をするなど、相場が湧いている。

一方で、慎重な論調も多く、いったい何が真実なのだろう。

この手の話でまず当たり前なのは、証券業界・運用業界が発する景気の良い話は十分に割り引いて聞いておくことだろう。

読者がどのような投資家・投機家なのかにもよるが、大切なのは自身の立ち位置にあった見方を持つこと。

弊社は長期投資家なので、長期(弊社では最低数年、長ければ20年ほど)でモノを見るようにしている。

まずはファクトを見直したい。

しかも、他の選択肢、ここでは米国株との比較において何が起こったかが重要だ。

そして、比較をする場合、為替換算して比較しないと意味がない。

ここでは(かろうじて)長期比較可能な日経平均とS&P 500を比べたい。

(トータル・リターンでの比較ではないが、フィーリングは感じ取れるはずだ。)

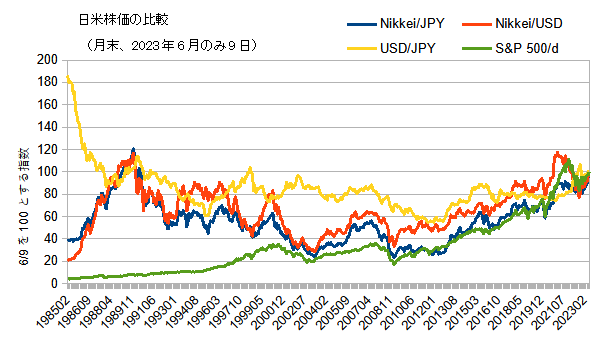

日米株価(先週9日の終値を100とする指数)

緑: S&P 500

赤: 米ドル建て換算の日経平均

何はともあれ、やはり米国株の成長はすさまじい。

プラザ合意のあった1985年を起点に見ても、米国株は大きく日本株を上回る上昇をしてきた。

同合意の前月、1985年8月末の指数は、日経平均が39、ドル建てで23、S&P 500が4.4.

これらが先週末に100まで成長したのだ。

この38年弱でドル建て日経平均は4.3倍、S&P 500は23倍になったことになる。

過去が続くと考えるなら、米国株人気は今後も続くのだろう。

(もちろん、あくまで過去が続くならの話だが。)

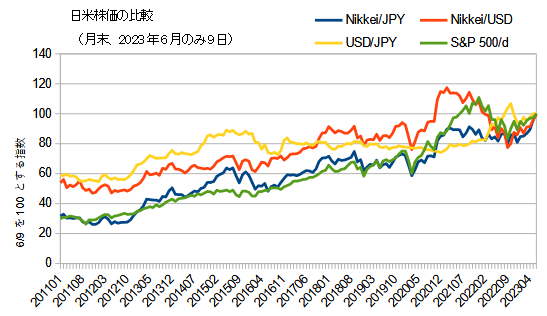

日本が円高に喘いだ2011年以降で見ると、景色は少し違う。

日米株価(先週9日の終値を100とする指数、2011年以降)

現地通貨建て株価指数(青と緑)で見ると、デコボコはあれど、大きな乖離とは言えなくなってくる。

ところが、為替換算すると日本株が劣っていたことがわかる。

喜んだのは貨幣錯覚によるものだったのだ。

とはいえ、ダメダメの日本がそこそこ健闘したと言えなくもない。

一方で、循環的に2011年が底であり、その反動だとの指摘も多い。

見方は様々だが、ファクトはファクトとして受け取っておこう。

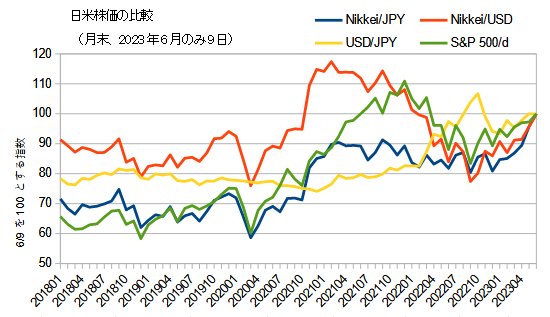

最後に、米金融政策に関連して相場が荒れ始めた2017年以降はどうだったか。

世間で騒ぐほどの日本株ブームはまだ起こっているように見えない。

まだ間に合うと見るべきか、から騒ぎにすぎないと見るべきか。

ただ1つ注意したいのは、景気サイクル終期のルーティーンだ。

米景気サイクルの終期、米国では好景気が起こり、それがインフレを引き起こし、利上げが行われ、実質金利が上昇する。

次に欧州でそれが起こる。

結果、まずドルが買われ、次にユーロが買われ、その間、日本の輸出産業が恩恵を受ける。

今回も、そうしたルーティーンがいくらか効いている。

このルーティーンの後日談とは、米景気悪化による日本景気悪化と円高である。

日本株が上がったとしても、そこには円安による貨幣錯覚が入り込んでいるかもしれない。

逆に、弱気相場で日本株が下がっても、同時に円高となるなら、いくらか傷は浅くなっているのかもしれない。

過度に楽観すべきでないし、過度に悲観すべきでもない。

今回の日本株ブームでは、ウォーレン・バフェット氏率いるバークシャー・ハザウェイが日本株を買い増す姿勢を見せたことも効いている。

ただし、これも注意が必要だ。

以前の記事で書いたとおり、バークシャーは日本株投資と同時に円債による資金調達を行っている。

つまり、円投資の為替リスクを低減した上での投資になっている。

これをどこまで日本に積極的と表現すべきだろう。

今が円安であるために、外国人が日本株をいっそう割安と見るのなら、アウトライトで円を買い、日本株を買えばいい。

しかし、少なくともバフェット氏は、円持ちを大きくしたいとは考えていないようだ。

(もちろん、円金利の低さも大きな理由だが、それこそ為替が裁定を働かせる分野である。)

日本株は円建てで伸びるかもしれないが、円は沈没するかもしれない、そう考えているように見えなくもない。

この点においてせめてもの救いなのは、ドルもまた沈没が危惧される通貨になりつつある点かもしれない。

もっとも、それは投資家の悩みを増やすだけなのだが。

最後に、東証が3月に公表した『資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて』にも触れておこう。

この提言を引き合いに出して、株主還元の向上、株価上昇といったセールス・トークを弄する人が多い。

しかし、これは東証の主旨のサイドストーリー側にスポットライトを当てた話にすぎない。

東証が言いたい主たるストーリーはこうだ:

「本対応を実施していただく趣旨は、持続的な成長と中長期的な企業価値向上を実現するため、単に損益計算書上の売上や利益水準を意識するだけでなく、バランスシートをベースとする資本コストや資本収益性を意識した経営を実践していただくことです。」

つまり、上場企業は、どれだけの資本をどう事業に投下し、どれだけのリターンを上げるべきか、管理しろといっているのだ。

P/L(どれだけのリターン)を増やすだけでなく、B/S(どれだけの資本をどう事業に投下)と付け合わせて効率を監視せよといっているのである。

このため、東証の文書では次のように注記されている:

※資本収益性の向上に向けて、バランスシートが効果的に価値創造に寄与する内容となっているかを分析した結果、自社株買いや増配が有効な手段と考えられる場合もありますが、自社株買いや増配のみの対応や一過性の対応を期待するものではありません。

継続して資本コストを上回る資本収益性を達成し、持続的な成長を果たすための抜本的な取組みを期待するものです。

確かに、自社株買いにはある種《民間が行う量的緩和》のような効果がある。

決して悪いことではないし、日本の上場企業で言えば概して正解であることが多い。

しかし、主眼がそこであるわけではない。

上場企業が考えるべきは、営む事業のプロとして、十分にリスクに見合う事業投資の機会を発掘し実行することにある。

もしもそれがなされているなら、その原資となる内部留保が正当化される。

概して日本企業のカネ余り体質が批判されているのは、そうした事業投資を行えていないからだ。

内部留保が悪いのではなく、カネ余りが悪いのだ。

適切な事業投資を行えない場合、初めて企業はカネ余りとならないよう株主還元を増やすべきなのだ。

ディスインフレの時代、カネ余りに課されるペナルティは小さかった。

現金を持っていても、あまり目減りしなかったからだが、今後はそうではなくなっていくかもしれない。

企業経営者は、リスクに見合うリターンを上げうる投資を発掘・実行していかなければならない。

投資家は、そうした目で経営者を吟味しないといけない。

仮に不幸にして株主還元がなされれば、手にしたお金を優秀な経営者を擁する企業に振り分けていかなければいけない。

経営者にとっても厳しい注文だし、実は投資家にとっても厳しい注文なのだろう。