日銀の政策修正と市場の3つのシナリオ

日米市場の3つのシナリオ

以前5月と7月に日米市場について3つのシナリオを挙げたことがある。

- メインシナリオ: 米利上げの終了

能天気な米市場は通常ここから最後のひと上げを演じる。

利下げもあるかもしれない。

しかし、その後、利上げが足りないことが判明し、利上げに逆戻り。

米経済・米市場は縮小へ。

日本企業の利益は急減・消滅しがち。 - リスクシナリオ; 米経済の予想外の強さ

コロナでの財政政策の効果が持続。

大統領サイクルが寄与するほか、予想外の大幅な利上げがマージンになる。

米財政再建は不可避だが先送りされ、大きな利下げ余地によりハードランディングが回避される。

この幸福なシナリオでもドル相場には要注意。 - 7月追加のシナリオ: 戦争が停止(・終結)

リスク資産市場は好感するだろう。

内容によってはディスインフレ圧力となり、世界の金融政策の景色が変わりうる。

為替は、金利差の円高なのか、リスクオンの円安なのか?

米経済・市場がソフトランディングした場合

これら3つのシナリオのうち、最近はリスクシナリオ(2番手)の可能性が高まったと言われる。

いわゆるソフトランディングのシナリオだ。

でも、これをメインシナリオにするのはいかがなものか。

もう何度も見てきたチャート:米2年-10年スプレッド。

米イールドカーブの長短逆転は景気後退の前兆。

騙しが入ることはあるが、はっきりとした逆転の後には景気後退(灰色の期間)がある。

もちろんボルカーショック前も。「今回は違う」って???

私は韻を踏むほうを予想する。 pic.twitter.com/gyhjFa6RSd— 山田 泰史 (@Yash_Yamada) July 9, 2023

シナリオの立て方として《今回は違う》をメインに据えるのは気が引ける。

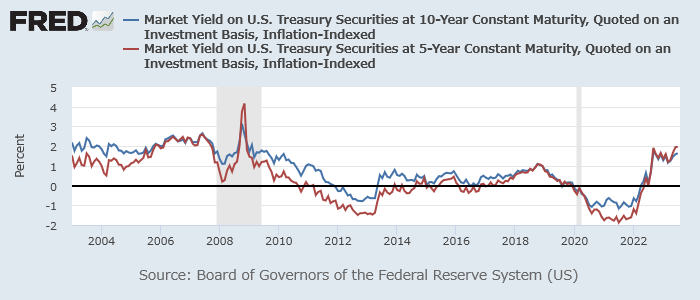

もう1つが米実質金利だ。

米物価連動国債利回り(青:10年、赤:5年)

急激な利上げで、米実質金利はプラス圏に浮上している。

これがインフレや景気を抑え込もうとしているが、一方で過去の財政政策の余波などが抵抗しているところだ。

きれいにインフレだけが剥落し、景気は生き残るという話は眉に唾して拝聴したい。

だから、2のソフトランディング・シナリオはリスクシナリオのままとしている。

むしろ気になるのは3のシナリオだ。

こちらはかなりの急なサプライズとなるだろう。

2のシナリオも同時に実現するかもしれない。

仮に米経済が景気後退入りしない場合、日本経済も沈まない可能性がある。

金融緩和は続く(実質金利マイナス)。

財政は拡張的(財政再建への反発は大きい)。

こういう環境では、バブルまで含めて様々なことが起こりうる。

大切なのは(有り金)全部買わない、(保有資産)全部売らない、に尽きる。