【グラフ】市場は何でバランスシート縮小をこんなにビビってる?

米市場では徐々にベアな雰囲気が広がっているように感じられるが、その1つの理由がバランスシート縮小が始まりそうなことへの警戒感だ。

FRBのラエル・ブレイナード理事は5日、インフレ退治のために5月のFOMCで急速なバランスシート縮小を始める可能性があると話した。

最近までハト派と見られていた同氏がこうした発言をすることで、FRBの金融引き締めへの本気度が改めて確認された形だ。

これが市場を揺さぶっている。

FRBの《バランスシート》とは何を示すのか。

もちろん様々な勘定科目があるのだが、量的緩和後で言えば、大部分が買入れた資産の残高であり、その過半が保有米国債の残高だ。

今や米国債の最大の保有者はFRBであり、そのFRBが国債保有を減らすなら、国債の需給が悪化することになる。

この分を買い増す投資家が十分いなければ、金利に上昇圧力が加わる。

これは需給による金利上昇であり、ファンダメンタルズ改善によるものではない。

結果、リスク資産にネガティブな影響を及ぼす。

だから、市場はバランスシート縮小を危ぶんでいる。

そして、前回と同様、これが利上げと同時に実施される。

景気をもオーバーキルするのではないかとの恐れになる。

そもそもインフレ退治には景気を抑制するほどの引き締めが必要だから、当たり前といえば当たり前なのだが、経験則によれば、FRBが景気をオーバーキルする時、多くの場合その少し前に市場がピークアウトする。

前回2018年は市場がピークアウトしただけで済んでいる。

(景気は持ちこたえた。)

そこでFRBの金融政策正常化は頓挫した。

しかし、当時はまだ不快なインフレは存在しなかった。

今回、インフレは国の最大の問題とされており、インフレ退治について簡単に妥協できないだろう。

では、今回のバランスシート縮小はどのような規模のものになるのか、グラフで見ておこう。

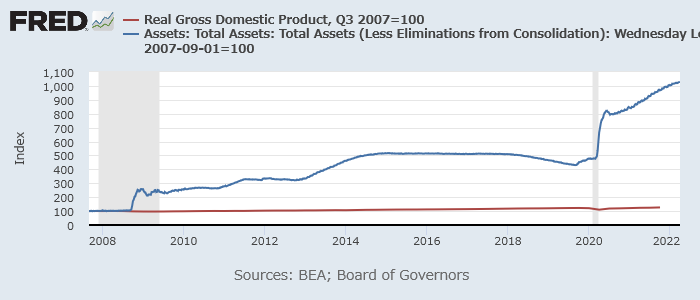

まず、バランスシートとGDPを比べてみる。

FRBのバランスシートの負債の側に注目すれば、過半がマネタリーベース(資金供給量)だ。

GDPと同じペースでバランスシートが拡大する限りは、心配は要らないということになる。

(もう少し言えば、GDPに、海外のドル経済を加えても良いが、ここでは概略を見るため、その部分を割愛する。

ちなみに、かつてのグローバル化の世界では、この部分は大きかった。

仮に今後グローバル化が巻き戻したり、諸外国がドルを嫌うなら、この部分は不利に働く。)

まず、バランスシートと実質GDPを比べよう。

この2つのグラフが似たような動き(平行である必要はない)をする限り、問題がないどころか、インフレ圧力さえ働かないだろう。

グラフはサブプライム/リーマン危機直前の2007年9月を100として指数化してある。

FRBバランスシート(青)と実質GDP(赤)(2007年9月=100)

この時期、本当にたくさんの資金供給をしてきたことがわかる。

前回2017年からのバランスシート縮小は、結果的にほとんど正常化したとは言えないように見える。

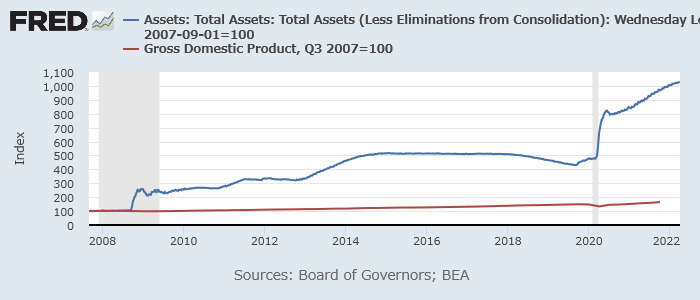

これは、GDPを名目に置き換えてみても明らかだ。

バランスシートと名目GDPの比較は、時々のインフレを是とした上で、そのバランスシートが持続可能かをイメージさせてくれる。

FRBバランスシート(青)と名目GDP(赤)(2007年9月=100)

やはり、両者の動きには大きな差がある。

この差がインフレ圧力をある程度表しているのだろう。

ただし、この表は少し心配しすぎのところがある。

私たちはすでに長い社会実験の中で、量的緩和政策単独の効果が小さいことを知っている。

つまり、(バランスシートとほぼ連動する)マネタリーベースの増減が市場・経済に与える影響はそう大きくない。

マネタリーベースは中央銀行と市中銀行の振り替えに過ぎないからだ。

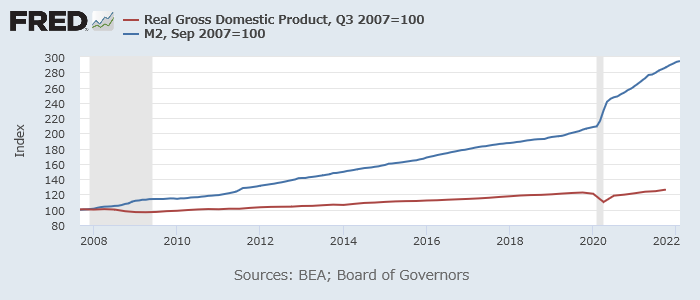

何がより連動するかと言えば、実際に市中に流通しているお金、マネーサプライだ。

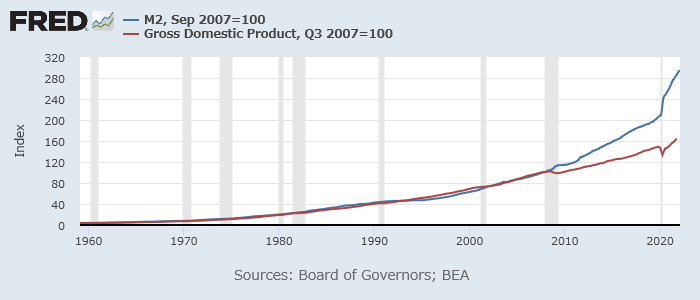

M2(青)と実質GDP(赤)(2007年9月=100)

この比較でも、マネーサプライM2の方が増勢が大きい。

特にパンデミック時とその後が大きくなっている。

協調的に財政・金融政策が採られたためM2が増えたものだ。

M2の傾きが急になったことがインフレ圧力の大きさを示している。

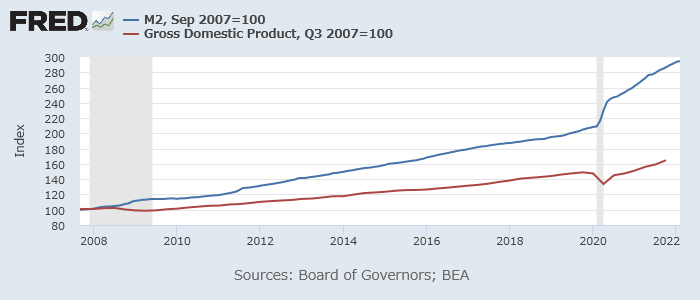

M2(青)と名目GDP(赤)(2007年9月=100)

GDPを名目にしても見方は変わらない。

パンデミック以降、ギアがかなり変わったと思わせるところがある。

こうした比較を素直に受け取れない人もいるだろう。

その人のために超長期でも見ておこう。

これこそ、インフレを見るときにマネーサプライを見る人が多い理由だ。

M2(青)と名目GDP(赤)(2007年9月=100、長期)

FRB他の中央銀行は1970年代の高インフレの中、マネーサプライを重視する政策を採用したことがあった。

しかし、こうした政策には困難が付きまとう。

中央銀行にはマネーサプライを直接操作する手段が事実上ないためだ。

利上げやマネタリーベース縮小でマネーサプライは減少圧力を受けるが、確実に減少するとは限らない。

仮にマネーサプライに強い増加圧力が加わっている場合、相当な引き締めを行わないと、マネーサプライを実際に減少させることはできないかもしれない。

だから、FRBの引き締めが荒療治になる可能性があり、みんな怯えている。

ざっくり言って、イールドカーブが長短逆転してから景気後退まで1年超あるものだ。

一方、株式市場のピークアウトは景気後退入りから1年弱あるものだ。

だから、あと数か月のうちに市場がピークアウトするのではとの連想が働く。

イールドカーブの話は、債券市場が景気を先読みする話である。

株式ピークアウトの話は、株式市場が景気を先読みする話だ。

ところが、今回はこの先読みがせわしなくなる可能性も否定できない。

久しぶりのインフレにより、引き締めも久しぶりに急激になる。

引き締めが本格化すれば、一気に景色が変わる可能性がある。

もちろんリスクシナリオではあるが、忘れてはいけないポイントだろう。